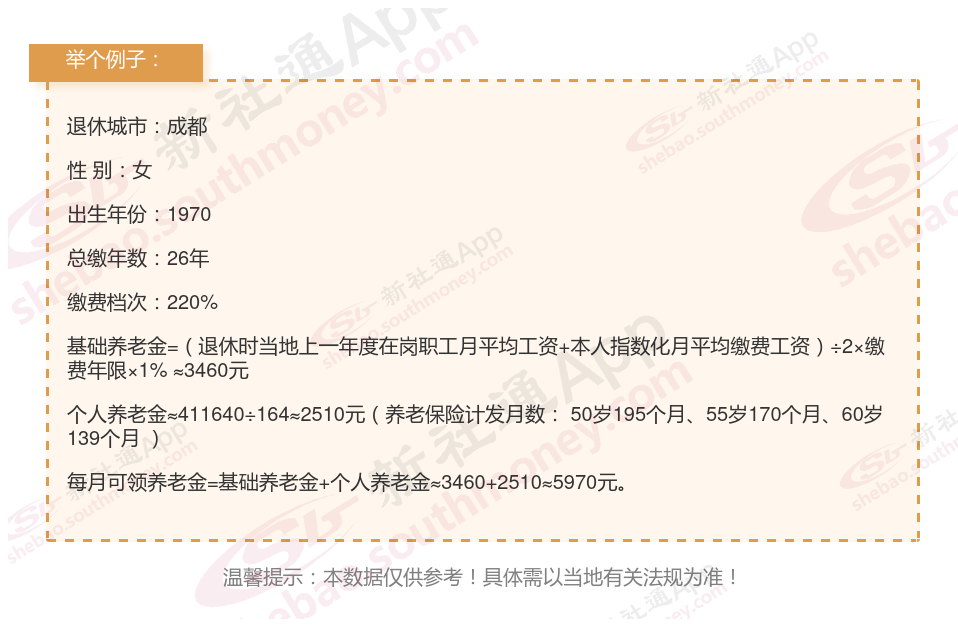

成都的一位女性灵活就业退休人员向我们提出了疑问。她出生于1970年,拥有26年的丰富工龄,且一直以来她的养老保险都是按照较高的220%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破5500元大关。

关于退休后能领取的养老金数额,这并非一个固定值,而是受到多种因素的影响。以下是对养老金数额的估算和说明: 个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为:

个人账户养老金 = 个人账户储存额 ÷ 计发月数缴费基数:个人缴费能力是指个人在经济上承担养老保险费用的能力,而基数调整则是指根据经济发展和个人收入水平的变化,对养老保险缴费基数进行的调整。随着经济的发展和个人收入水平的提高,养老保险缴费基数可能会相应调整,进而影响个人账户养老金的累积额。同时,个人缴费能力的增强也意味着个人在养老保险中的贡献增加,有助于提升未来养老金的数额。缴费年限:养老金的领取条件之一是累计缴费满15年,但在此基础上,尽可能延长自己的缴费时间。缴费年限越长,你最终获得的养老金就会越多。