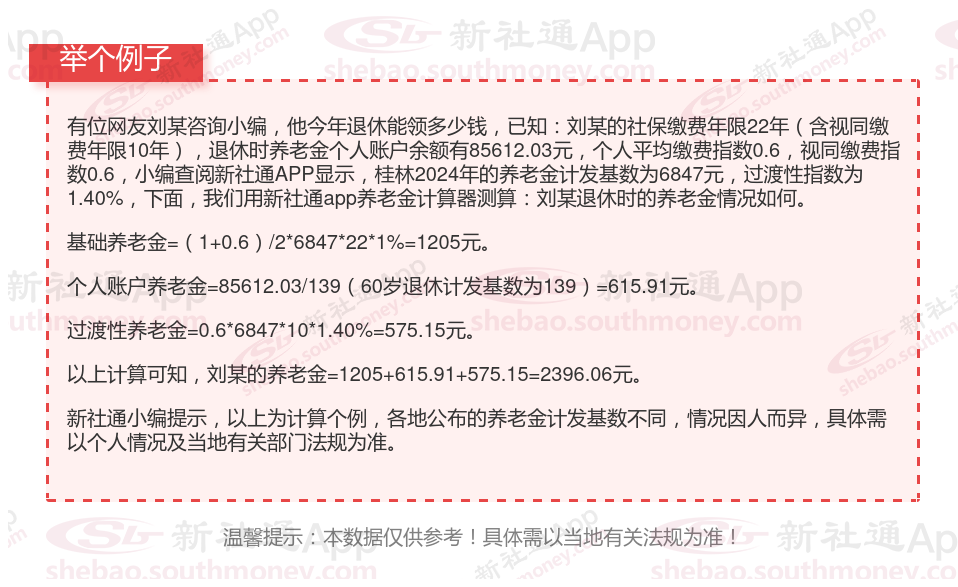

退休金是个人在退休后按照相关法规要求从原工作单位或社会保险机构获得的一种经济待遇。退休金的发放通常基于个人在工作期间的年限、工资水平以及相关法规要求。退休金可以来自于养老保险基金、企业年金、个人储蓄等多种来源。

养老金= 基础养老金 + 个人账户养老金 + 过渡性养老金

根据最新的退休退休金由两部分组成:养老金=基础养老金+个人账户养老金

基础养老金计算公式为:(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费期限×1%。

个人账户养老金=总共交的养老保险/计发月数。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

》快来重算您的养老金够不够花,点击新社通养老金在线计算器轻松测算!

一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

但如果在达到法定退休年龄时,累计缴费不足15年,有几种处理方式。可以缴费至满15年,然后按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,享受相应的养老保险待遇。

养老金与退休工资一样吗?

概念不同:

养老金是一种社会保险的重要组成部分,主要是为了给退休人员提供经济上的来源。在劳动者退休后,他们可以通过养老基金的积累和支付来确保退休后的基本生活需求。

退休工资通常指的是退休后领取的待遇,但这其实是一个通俗且不太规范的叫法。从严格意义上讲,工资是劳动者提供劳动后,雇主或用人单位支付的劳动报酬。退休后,大多数人并未提供劳动,因此“退休工资”的叫法并不准确。

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金一般都是相关部门列支,未参加养老保险社会统筹的退休人员(如公务员、事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费;

缴费方式不同:

社会养老保险费用一般由参保人员的单位代扣代缴,部分存入个人账户。社会养老保险的缴费标准往往遵循统一的缴费准则;

退休金是不用缴纳任何费用的。

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

怎么样提高养老待遇?

养老保险应提前规划,通过多种途径提高自己的养老金待遇:

在经济发达的地区办理退休:

社会平均工资越高的地区养老金越多。如果有多地参保的经历,并且想要在经济发达的城市办理退休手续,需要确保在该城市累计缴费满10年以上。

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高个人缴费基数:

升职加薪:在职场中抓住升职加薪的机会,提高个人工资水平,进而提高养老保险的缴费基数。

多缴多得:根据养老金“多缴多得”的原则,提高个人缴费基数能直接增加养老金水平。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!