孔某,他一直以来都坚持按照190%的比例来缴纳企业职工社保。27年来,他为自己的未来储备下了一笔社保基金。今年,他迎来了退休年龄,并开始享受起了社保带来的福利—每月可以领取大约到5550元的养老金。他自己细细算了一笔账,发现按照这个养老金的发放标准,仅仅需要15年多的时间,就能完全收回之前所投入的社保成本。

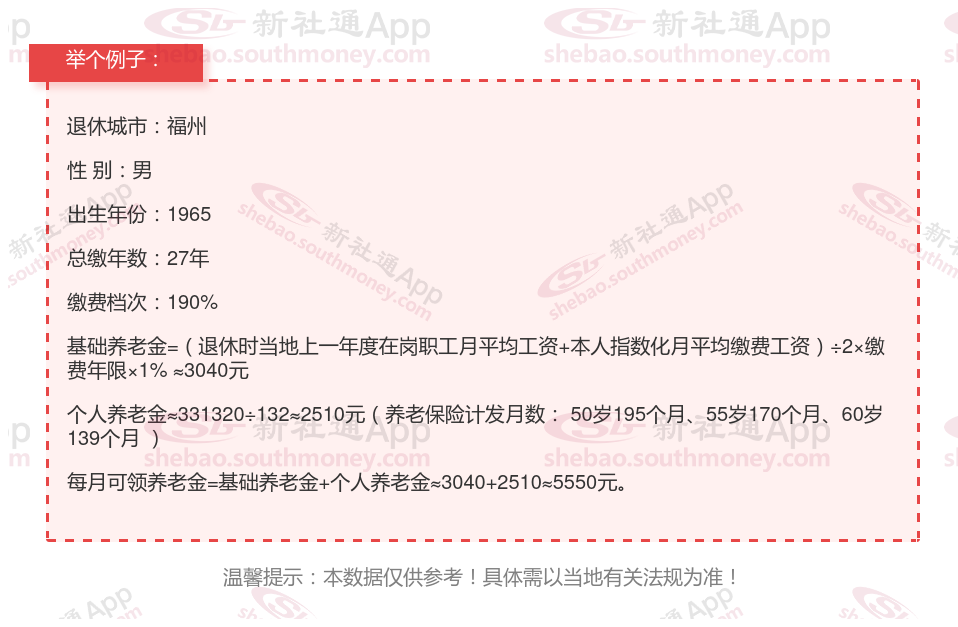

下面和新社通一起来看看例子:

影响养老金高低的因素主要包括:缴费年限、缴费基数、退休年龄以及退休地的社平工资水平是影响退休金数额的四大关键因素

个人账户积累:对于实行个人账户的养老保险,个人账户的累积情况也会影响退休金的数额。缴纳时间越长,个人账户中的资金主要来源于个人缴费和投资收益,累积的越多,退休后能够获得的退休金也就越高。

养老保险:平均缴费指数养老保险平均缴费指数主要影响个人账户养老金。平均缴费指数越高,个人账户余额也会更高,从而增加个人账户养老金的数额。

缴费年限:这不用多说,大家都能想到,肯定是缴费年限年限越长,养老金就越高。