养老金,也称退休金、退休费,是最主要的养老保险待遇。这是为公民在年老时依法获得物质帮助而设立的。

小编查阅新社通app显示,

下面新社通小编带您了解,缴纳30年与34年退休金差距大吗?太原社保到退休的时候领多少?

下面新社-app一起来看下,以太原为例(不考虑过渡养老金):

夏某:退休城市:太原,缴费年限:30年,退休年龄:58周岁,缴费系数:120%

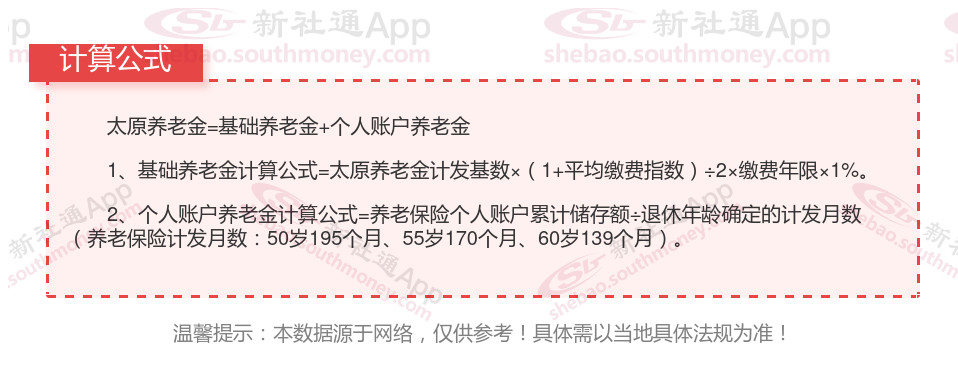

夏某退休金测算:基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。每月大约3960元。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。每月大约2630元。

预计养老金合计=3960+2630=6590元。

老韩:退休城市:太原,缴费年限:34年,退休年龄:58周岁,缴费系数:80%

老韩退休金测算:

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。每月大约3730元。

个人养老金:每一个月的养老保险缴费,都会形成一部分个人账户养老金。缴费年限越长,个人账户的积累也就越丰厚。每月大约2020元。

预计养老金合计=3730+2020=5750元。

根据新社通app养老金计算器,轻松测算您的养老金!经过计算发现,夏某与老韩的在养老金上的差异,主要是由于他们的缴费年限和缴费档位不同所导致的。具体来说,两者的养老金差额达到了840元,即夏某的6590元减去老韩的5750元。

哪些关键要素会左右退休金的最终数额呢?

退休年龄越晚,个人享受退休金的时间相对较短,每月领取的退休金数额会相应提高。

本人的平均缴费指数,主要是根据缴费基数和计算平均缴费指数使用的社平工资来计算的。类似于缴费档次,一般在0.6~3之间。平均缴费指数越高,计算出来的基础养老金就越高。但是,不要指望最后一两年按照高基数缴费,可以领取高养老金。平均缴费指数计算,是所有实际缴费年限平均的。

养老金和退休工资区别是什么?

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!