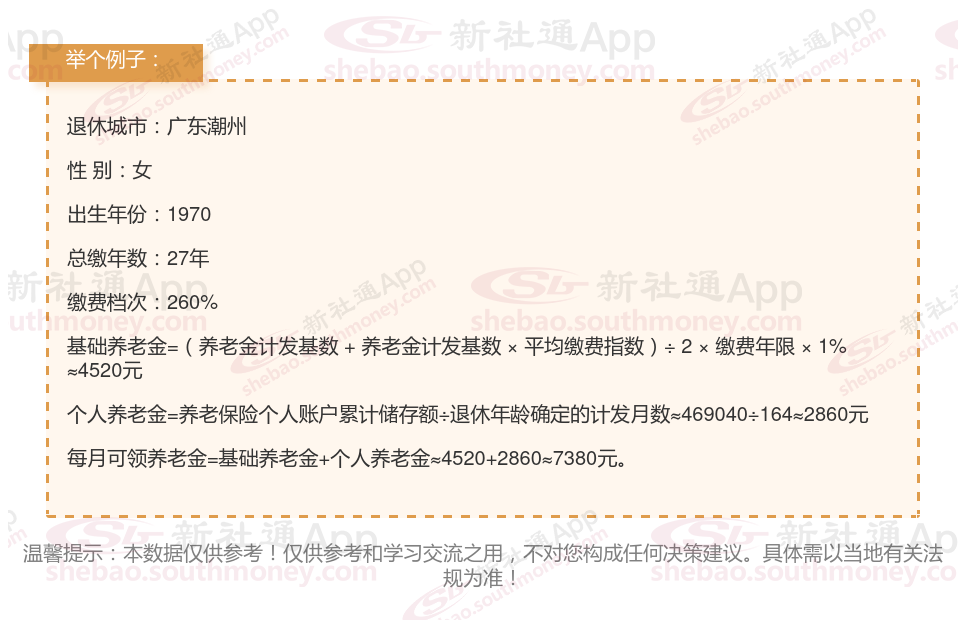

广东潮州的一位女性企业职工退休人员向我们提出了疑问。她出生于1970年,拥有27年的丰富工龄,且一直以来她的养老保险都是按照较高的260%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破7300元大关。

下面和新社-app一起来看看例子:

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

城镇人口平均预期寿命也是影响退休工资的因素之一。这一因素主要用于计算个人账户养老金的计发月数。计发月数不是指某个退休人员实际领取基本养老金的月数,而是根据城镇人口平均预期寿命等因素测算出来的一个假定的指标。因此,城镇人口平均预期寿命的变化可能会影响到个人账户养老金的计发月数,进而影响到退休工资的数额。

缴费基数:简单来说,缴费基数就是在职期间缴纳养老保险的基础金额。通常情况下,缴费基数以当地社会平均工资为基准,如果工资低于当地平均工资,那么缴费基数就是实际工资;如果工资高于当地平均工资的三倍,那么缴费基数就是当地平均工资的三倍。这个缴费基数,就像是退休金的起跑线。起跑线离终点越近,退休后所能领取的退休金就越多。

缴费年限:确定养老金数额的关键因素。通常,缴费年限越长,个人在养老保险体系中的累积贡献就越大,从而退休后能获得的养老金数额也越高。同时,缴费的连续性也很重要,中断缴费可能会影响养老金的计算和发放。