养老金,也称退休金,养老金是为了保证职工退休后的基本生活需要,根据劳动者对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇。其主要目的是确保老年人在退休后能够维持基本的生活水平。

从新社通app了解到,

来看看,社保缴纳29年还是缴纳32年?养老金差距究竟有多大?

》新社通app养老金计算器,快算算你的养老金有多少!

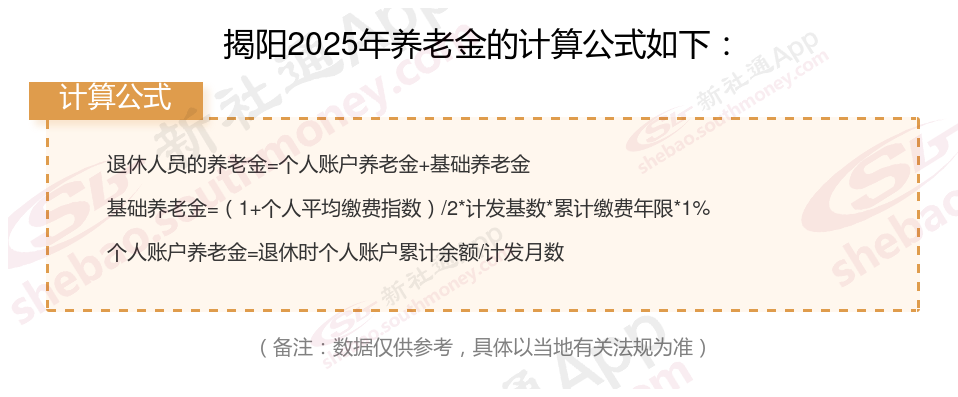

下面新社君一起来看下,以揭阳为例(不考虑过渡养老金):

吕某:退休城市:揭阳,缴费年限:29年,退休年龄:55周岁,缴费系数:110%

吕某退休金测算:基础养老金=(当地上一年度的社会平均工资×社会平均工资平均缴费指数)÷2×缴费年限×1%。每月大约4790元。

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。每月大约2120元。

预计养老金合计=4790+2120=6910元。

老郑:退休城市:揭阳,缴费年限:32年,退休年龄:55周岁,缴费系数:60%

老郑退休金测算:

基础养老金=(当地上一年度的社会平均工资×社会平均工资平均缴费指数)÷2×缴费年限×1%。每月大约4000元。

个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)。每月大约1270元。

预计养老金合计=4000+1270=5270元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:吕某与老郑的差别,缴费年限、缴费档位不同的情况下,差别6910-5270=1640元。

退休工资和养老金的区别

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

概念不同:

养老保险,全称社会基本养老保险,是根据一定的法律和法规,为解决劳动者在达到解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险体系。养老保险是社会保险体系的重要组成部分,是社会保险五大险种中最重要的险种之一。养老保险的目的是为保证老年人的基本生活需求,为其提供稳定可靠的生活来源。

退休工资通常指的是退休后领取的待遇,但这其实是一个通俗且不太规范的叫法。从严格意义上讲,工资是劳动者提供劳动后,雇主或用人单位支付的劳动报酬。退休后,大多数人并未提供劳动,因此“退休工资”的叫法并不准确。

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

退休金可以按月领取,也可以按年领取,甚至一次性支付。领取退休金的主体通常是事业单位的退休人员。

怎么样能提高自己的养老金?

关注个人健康,延长寿命:

养老金是终身制的,只要活着就会持续发放。因此,保持健康,延长寿命,可以领取更多的养老金。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

提高个人缴费基数:

升职加薪:在职场中抓住升职加薪的机会,提高个人工资水平,进而提高养老保险的缴费基数。

多缴多得:根据养老金“多缴多得”的原则,提高个人缴费基数能直接增加养老金水平。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!