哪些关键要素会左右退休金的最终数额呢?

退休年龄不同,会影响计发月数的大小,进而影响个人账户养老金的水平。一般来说,退休年龄越大,计发月数越小,个人账户养老金越高。反之,退休年龄越小,计发月数越大,个人账户养老金越低。

缴费工资:是指个人在工作期间按照要求的比例缴纳的养老保险费用。缴费工资越高,个人账户积累的养老金就越多,从而领取的退休工资也会相应增加。

缴费年限长短:缴费15年还是缴费30年,会直接影响退休后的养老金待遇。但是缴费满15年只是享受养老金的最低年限要求。

在这个快速变化的时代,每个人都在为生活奔波,为未来筹划。而当我们谈及未来,养老金往往是一个绕不开的话题。它不仅是晚年生活经济,更是对辛勤付出的一种回馈。当然,这些都是有具体的养老金计算公式来控制的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

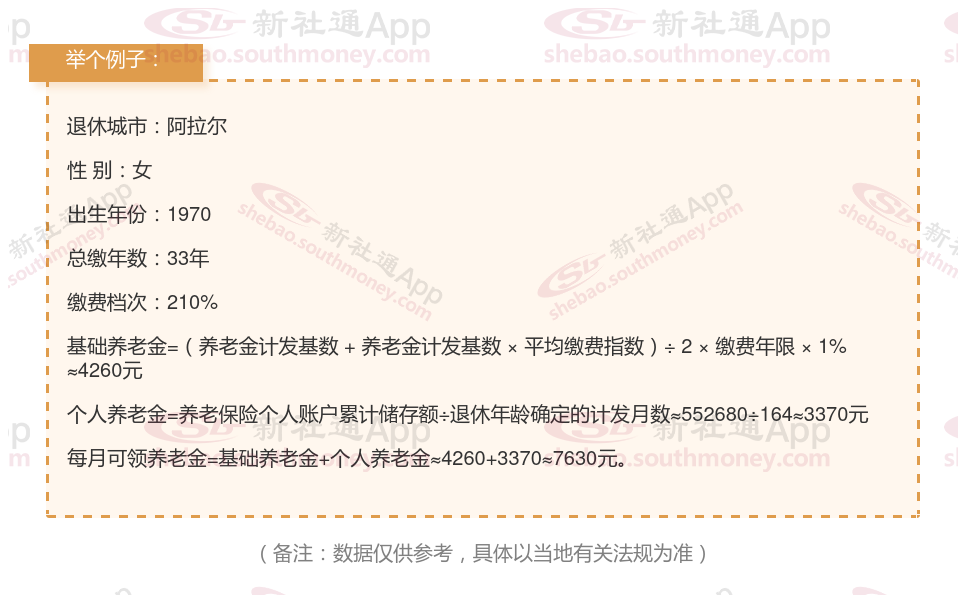

下面一起来分享个例子:邻居谢某,社保缴纳33年要退休了,按210%档位缴纳,估算每月领取大约会比7300元多。养老金能不能领到呢?

下面跟着社保网-APP一起来看看例子:33年工龄退休,养老金能领多少?

谢某,阿拉尔人,1970年出生,是一名拥有33载社保缴费年限的退休女性,缴费档次稳定在210%。岁月流转,她终于迎来了自己的退休时光。借助新社通app养老金计算器计算所得,谢某惊喜地发现,她每月可以领取到基础养老金大约4260元,再加上个人养老金约3370元,两项合计,她每月的养老金总额达到了7630元。虽然数额不大,但足以让她的退休生活充满温馨与安宁。

养老金无疑是大众瞩目的焦点,特别是对于那些即将或已经步入退休生活的人们而言,其数额的多少直接关系到他们日常生活的舒适程度。随着养老保险体系的逐步深化与改进,养老金的计算方式也在不断地更新调整。退休时间、缴费年限以及缴费基数的差异,均会对最终养老金的数额产生显著影响。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!