刘某,他一直以来都坚持按照70%的比例来缴纳企业职工社保。29年来,他为自己的未来储备下了一笔社保基金。今年,他迎来了退休年龄,并开始享受起了社保带来的福利—每月可以领取大约到3500元的养老金。他自己细细算了一笔账,发现按照这个养老金的发放标准,仅仅需要12年多的时间,就能完全收回之前所投入的社保成本。

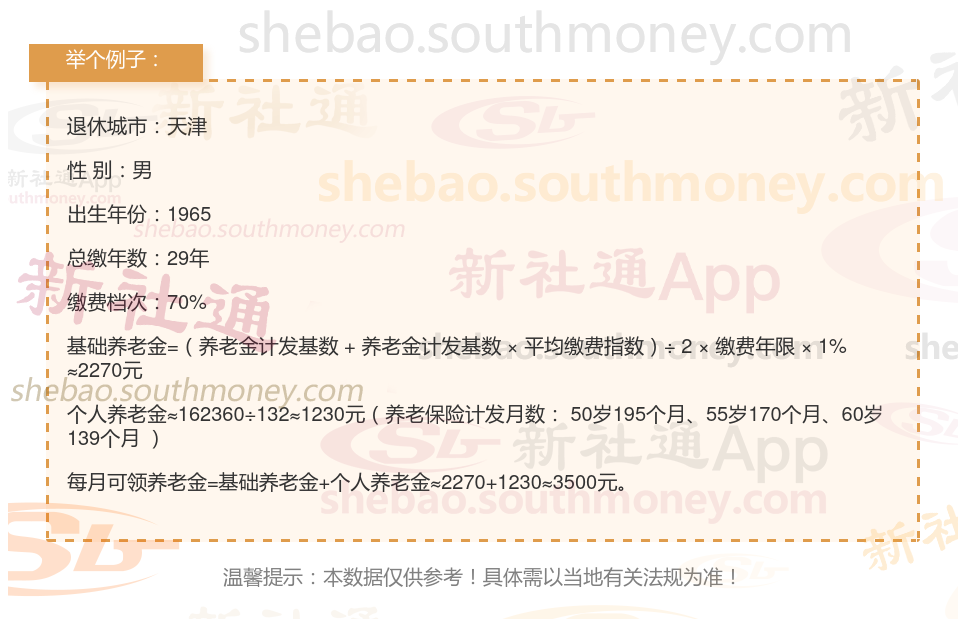

下面和新社通小编一起来看看例子:

养老金的计算是一个综合考量多个因素的过程,这些因素相互关联,共同影响着最终能够领取的养老金数额。以下是对影响养老金数额的最关键、最直接的四项因素的详细阐述:

退休年龄越晚,个人享受退休金的时间相对较短,每月领取的退休金数额会相应提高。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

缴费年限:缴费年限越长,养老金越多——尽量不要中断社保,根据晚退休法规,至少要交满20年