影响退休金数额的因素有哪些?

缴费工资水平:直接影响养老金数额。缴费工资越高,意味着个人对养老保险的投入越多,因此退休后能够获得的养老金待遇也就越高。这体现了养老保险体系中的“多缴多得”原则。

养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多。

缴费年限与连续性:缴费年限越长、连续性越好,基础养老金和个人账户养老金的数额就越高。

退休地的社平工资水平:退休地的社会平均工资水平直接影响基础养老金的计发金额。经济发达地区的社平工资高,退休金也相应较高。

亲戚沈某基数缴纳了养老保险25年要退休了,按230%档位缴纳,估算每月领取大约会比5300元多,不知道到退休时,养老金能不能领到呢?下面跟着新社君一起来了解下:

基础养老金的计算涉及多个因素,包括养老金计发基数(退休年龄)、本人的平均缴费指数(档位)、缴费年限和退休城市。具体的计算公式可以因地区和年份有所不同,但通常公式是一样的:

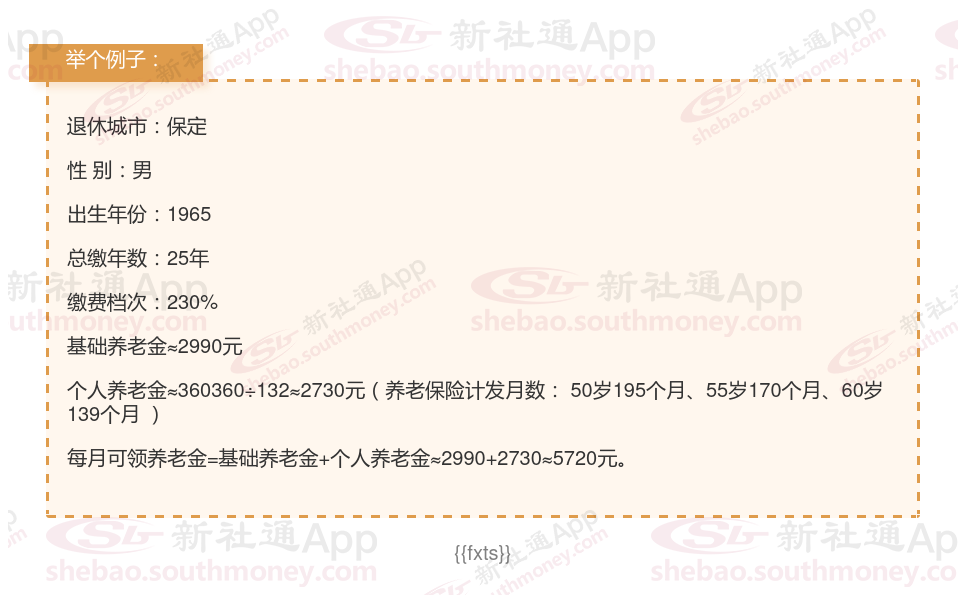

下面跟着新社通APP一起来看看例子:25年工龄退休,养老金能领多少?

个人档案:男性,1965年出生,保定退休职工,社保缴费25载,档次230%。

新社通app养老金计算器计算所得:

基础养老金每月约为2990元。

个人养老金额外增加2730元。

养老金总和:两者相加,每月养老金总额达到5720元。

(备注:数据仅供参考,具体以当地有关法规为准)