谢某,男,1965年出生,现居安阳并已退休。其养老保险缴纳情况如下:总缴费年限为32年,缴费档次达到120%。根据新社通app养老金计算器的估算结果:

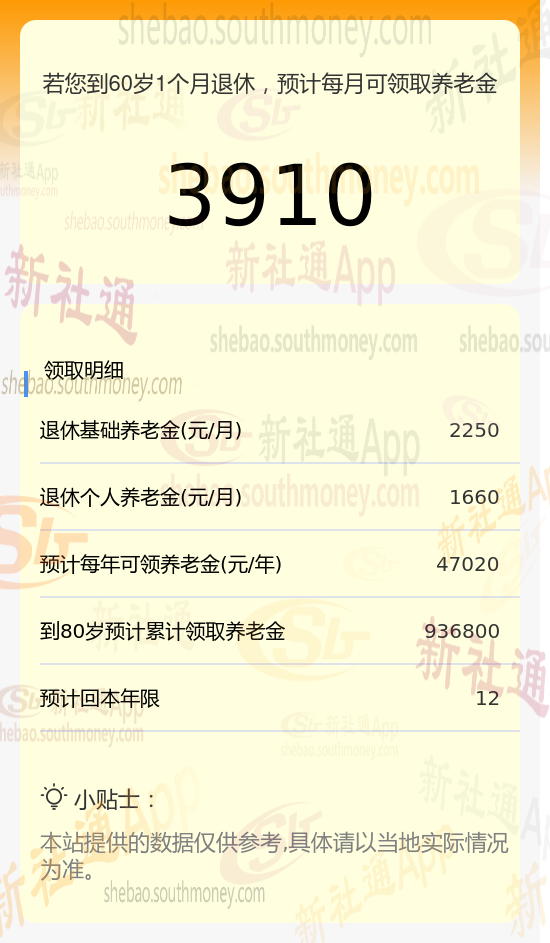

基础养老金:采用公式(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%,计算得出约为2250元/月。

个人养老金:根据个人养老保险账户累计储存额除以退休年龄对应的计发月数(60岁退休对应的计发月数为139个月),计算得出约为1660元/月。

因此,谢某预计每月可领取的养老金总额为基础养老金与个人养老金之和,即2250元 +1660元 = 3910元。这一估算结果由新社通app养老金计算器提供。

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

退休年龄:退休年龄也会影响退休金的计发。一般来说,退休年龄越大,计发月数就越小,个人账户养老金的月计发金额就越高。但是,需要注意的是,法定退休年龄是固定的,个人不能随意选择退休年龄。

养老保险个人账户累计储存额:个人养老账户里面的钱,是参保人每个月缴纳养老保险时个人缴纳的8%的部分,逐年累计并且有利息,具体的利率,称之为城镇职工基本养老保险个人账户记账利率,以2016年-2022年为例,个人账户记账利率分别为8.31%、7.12%、8.29%、7.61%、6.04%、6.69%、6.12%,平均利率高达7.17%,比存银行的利息高不少,个人账户记账利率越高,个人账户余额越多,个人账户养老金也就越多,领取的待遇自然也就越多。

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

退休金的计算涉及多个因素包括缴费年限、缴费基数、退休年龄等。了解这些计算方法,有助于规划个人的养老生活,确保晚年生活的质量。