济宁的一位女性企业职工退休人员向我们提出了疑问。她出生于1970年,拥有29年的丰富工龄,且一直以来她的养老保险都是按照较高的110%档位进行缴纳的。她现在很想知道,基于她的工龄和缴费情况,她退休后每月能够领取的养老金是否能突破3400元大关。

举个例子

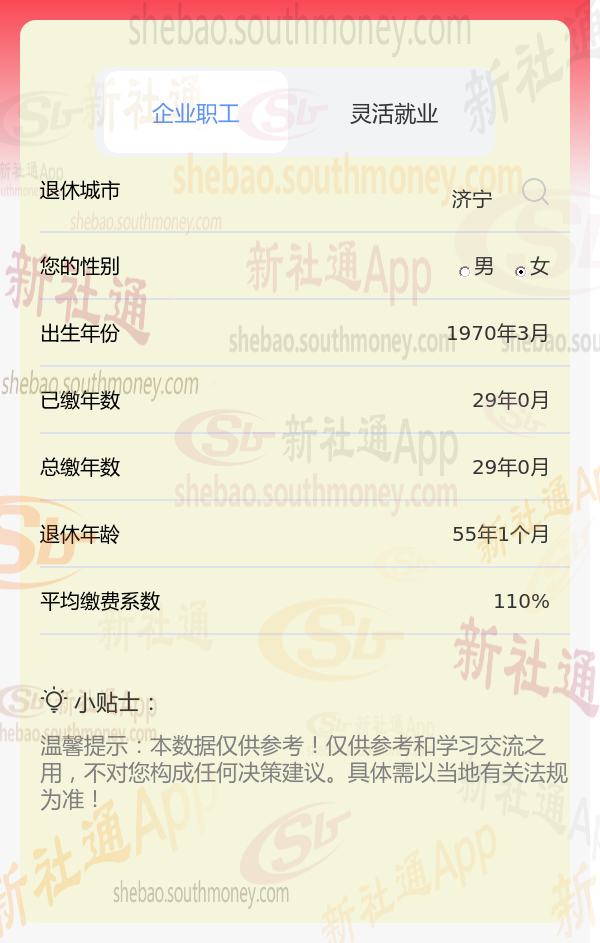

林某个人养老信息概述

未来退休城市:济宁,这座充满底蕴的城市将成为我的退休归宿

性别身份:女性,即将步入人生的新阶段

岁月印记:出生于1970年,那是一个充满变革与希望的年代

社保之路:我已默默耕耘了29年的社保之路,为退休生活打下坚实基础

缴费选择:我以110%的高标准,彰显了我对未来生活的期许与准备。

济宁灵活就业养老金=基础养老金+个人养老金

基础养老金 = (社平工资 + 指数工资)÷ 2 × 年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数工资:个人缴费工资的指数化结果。

年限:总缴费年限。

个人账户养老金 = 积累额 ÷ 月数

积累额:个人账户的本金及利息总和。

月数:按退休年龄确定的计发月数,如60岁为139个月。

新社通app养老金计算器计算所得:

基础养老金的数额经估算约为2240元。

个人养老金的计算则是基于其账户中的224680元余额,并依据退休年龄所对应的计发月数来确定。据此,个人养老金的大致金额为224680元除以164个月,得出的结果约为1370元。

将基础养老金与个人养老金相加,我们就可以得出每月可领取的养老金总额。即2240元(基础养老金)加上1370元(个人养老金),总计约为3610元。这个数字为退休人员提供了一个相对稳定的月度收入来源。

养老金的数额受个人因素、单位因素、地区因素和体系因素等多方面影响。为了获得更高的养老金待遇,个人需要积极缴纳养老保险费用、关注法规变化并合理规划自己的职业生涯。