谢某,一位1970年出生的女性,现已在盘锦退休的情况,他的养老保险详情及预计养老金计算如下:

谢某,作为一位有着25年缴费年限的退休者,其缴费档次一直保持在较高的60%水平。基于这些条件,我们使用了新社通app养老金计算器来为他做一个大致的估算:

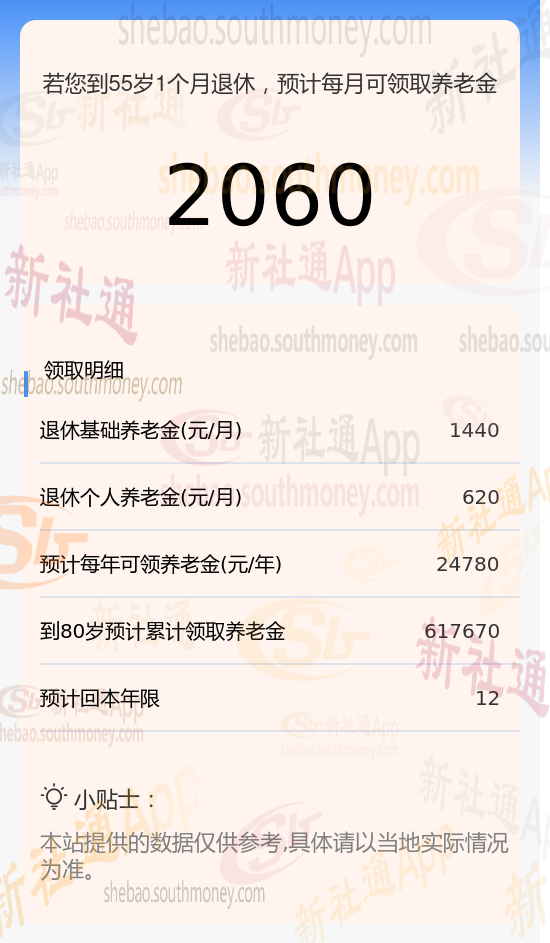

基础养老金部分:我们采用了(养老金计发基数加上养老金计发基数乘以平均缴费指数后之和)再除以2,然后乘以缴费年限(25年)和1%的系数。经过计算,得出的结果是每月约1440元。

在个人养老金方面:我们则是根据他养老保险个人账户的累计储存额,除以他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)来计算的。

结果显示:他每月可以从个人账户中领取约620元的养老金。将上述两部分相加,我们得出谢某每月预计可以领取的养老金总额为2060元。这一结果是由新社通app养老金计算器基于给定的参数和公式得出的估算值。

如何增加自己退休后的养老金待遇?

提高养老金可以通过以下几个方法实现:

在经济发达的地区办理退休:

社会平均工资越高的地区养老金越多。如果有多地参保的经历,并且想要在经济发达的城市办理退休手续,需要确保在该城市累计缴费满10年以上。

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

选择较高的缴费基数:

在有负担能力的情况下,选择较高的缴费基数。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

例如,选择不同的缴费基数,会导致个人账户养老金的显著差异。

(备注:数据仅供参考,具体以当地有关法规为准)