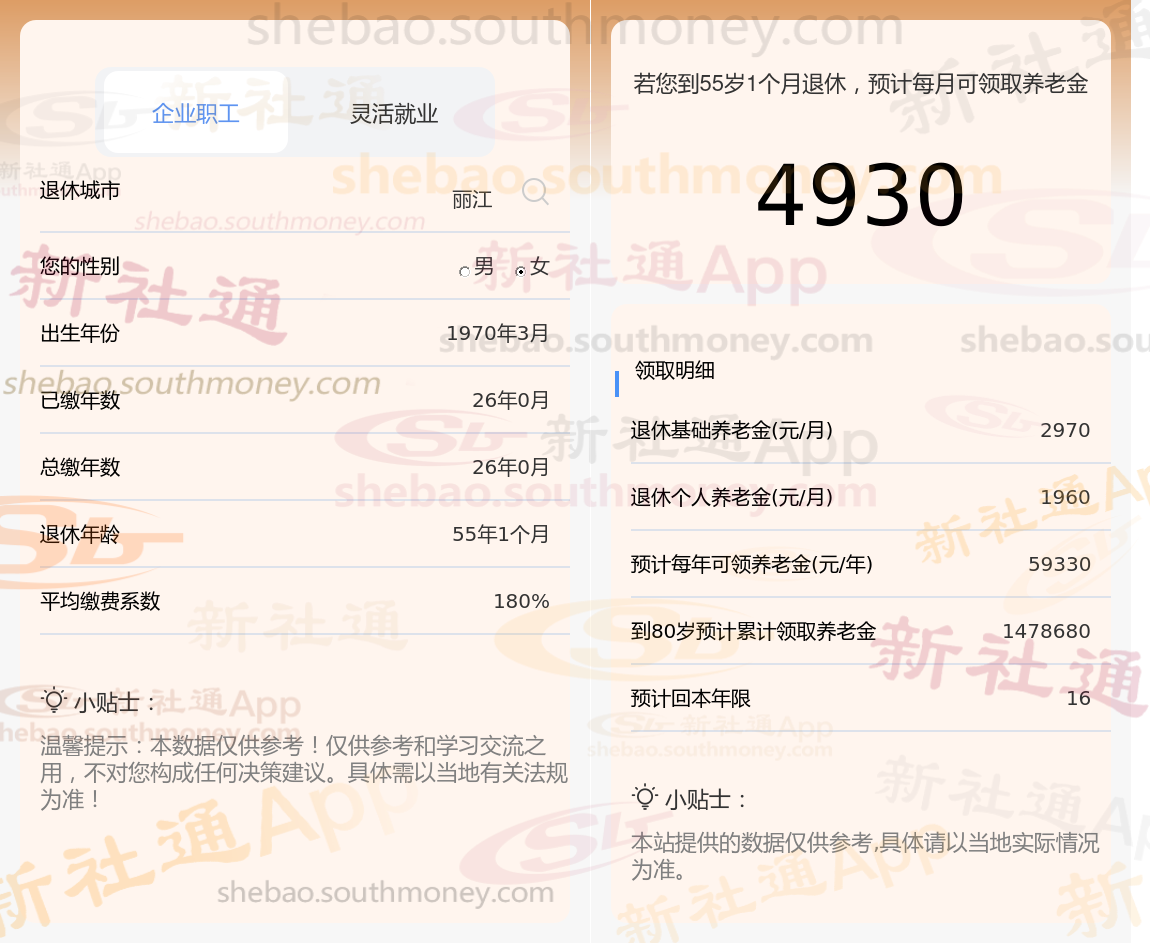

退休后退休金计算方法:

退休金 = 基础养老金 + 个人账户养老金

基本养老金计算公式为:(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金的计算公式为:个人账户储存额÷计发月数。个人账户储存额是指个人在工作期间缴纳的养老保险费以及利息等收入的总和。计发月数根据退休年龄确定,如60周岁为139,50周岁为195。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。过渡性调节金以当地现行标准为基数,2006年至2014年退休的按一定比例计发。2015年及以后退休的,不再发给过渡性调节金。

职工社保和灵活就业社保,哪个更好?

缴纳的险种数量不同:灵活就业人员社保只能缴纳“两险”,即:养老保险和医疗保险;企业员工社保需要缴纳“五险”,即:养老保险、失业保险、工伤保险、医疗保险、生育保险。

缴费比例不同:养老保险,在职职工缴费比例8%,灵活就业缴费比例20%,同样缴费基数4000元,一个只需要交320元,全部进入个人账户,另一个交800元,其中320元进入个人账户,剩下480元进入统筹账户。

生育待遇不同:

女职工生育享有生育津贴,以职工产假或者计划生育休假天数计发,计发基数为职工所在用人单位前12个月生育保险月人均缴费基数除以30计算。计发天数为:顺产的,158天;难产、剖宫产的,增加15天;生育多胞胎的,每多生育1个婴儿,增加15天。

如果灵活就业人员参加了生育保险并缴费满一年,且符合生育保险的法定条件,那么可以享受生育津贴待遇,生育津贴的具体标准和申领流程因地区和具体法规而异。

如果灵活就业人员仅参加了职工基本医疗保险而未参加生育保险,那么只能享受生育医疗费用待遇,而无法享受生育津贴。生育医疗费用包括生育的医疗费用、计划生育的医疗费用以及法律、法规要求的其他项目费用。

这些因素共同作用于个人的退休生活规划,需要个人和单位在在职期间进行充分考虑和规划。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!