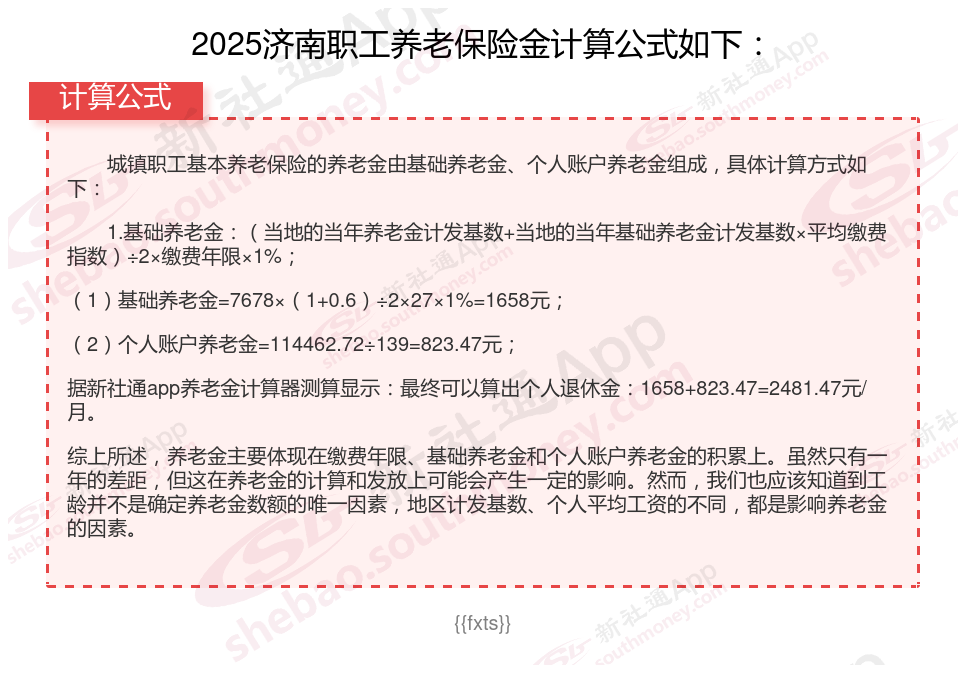

退休人员退休金计算方法:

基本养老金是我们退休后最主要的收入来源,由基本养老保险基金支付。它的计算公式为:每月基本养老金=(基本养老金计发基数+指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金,顾名思义,就是你在工作期间缴纳的养老保险金累积起来的。它的计算公式为:个人账户养老金=个人账户储存额÷计发月数。

过渡性养老金=(退休时上一年全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×1995年12月31日及以前未建立个人账户的累计缴费年限×1.3%(计算系数)。

如何提高养老金?提高养老金的路径,你知道几个?

避免提前退休:

退休年龄越晚,缴费年限长的可能性就越大,另外计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

关注自身健康,延长寿命:

养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,能够领取更多养老金。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

提高个人缴费基数:

升职加薪:在职场中抓住升职加薪的机会,提高个人工资水平,进而提高养老保险的缴费基数。

多缴多得:根据养老金“多缴多得”的原则,提高个人缴费基数能直接增加养老金水平。

(备注:数据仅供参考,具体以当地有关法规为准)