查阅新社通app显示,城镇职工基本养老保险的养老金由基础养老金、个人账户养老金、过渡性养老金三个部分组成,具体计算方式如下:

1.基础养老金:(当地的当年养老金计发基数+当地的当年基础养老金计发基数×平均缴费指数)÷2×缴费年限×1%;

2.个人账户养老金:养老保险个人账户累计储存额÷退休年龄确定的计发月数;

3.过渡性养老金:退休上年度省在岗职工月平均工资×视同缴费指数×视同缴费年限×过渡系数。

工龄满足40年、41年和42年,退休金的待遇上会有什么样的区别呢?工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

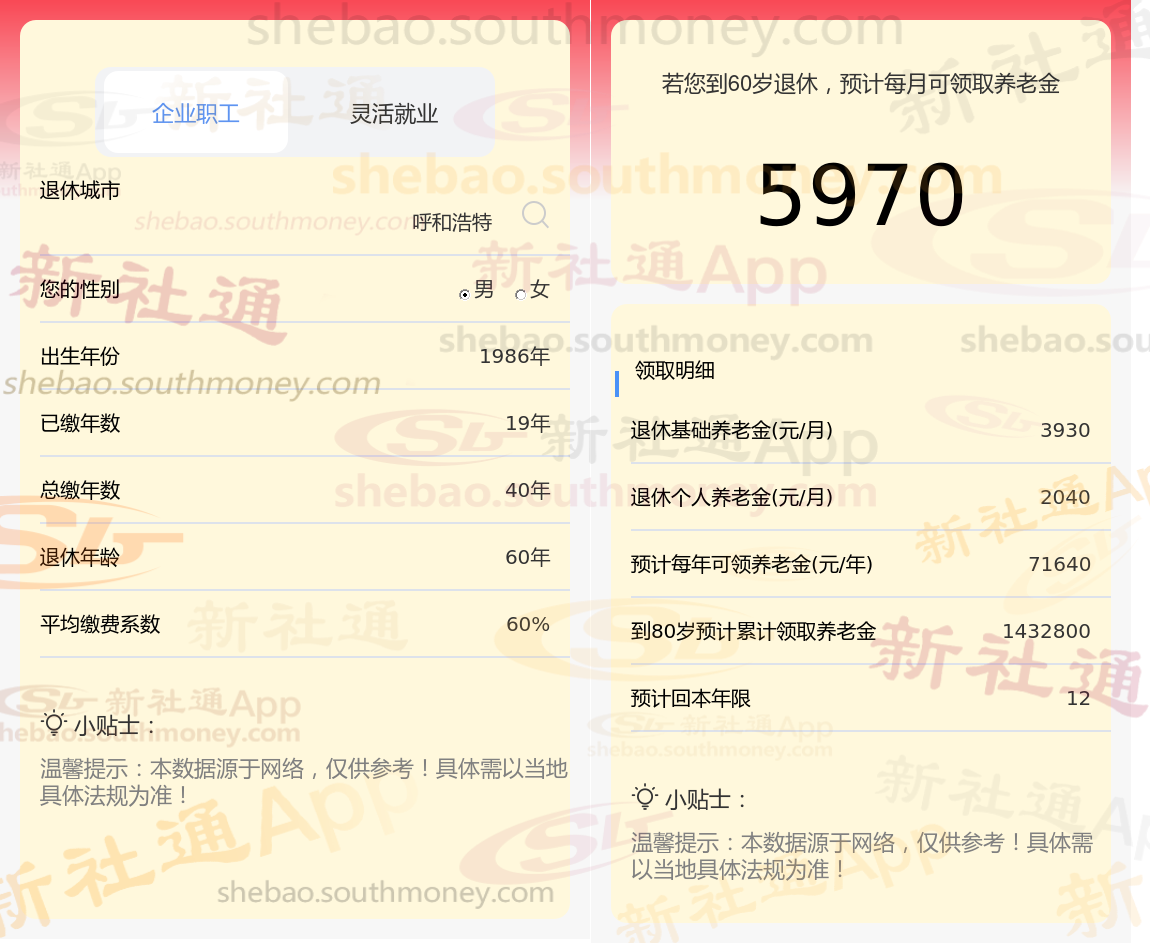

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计40年时,计算如下:

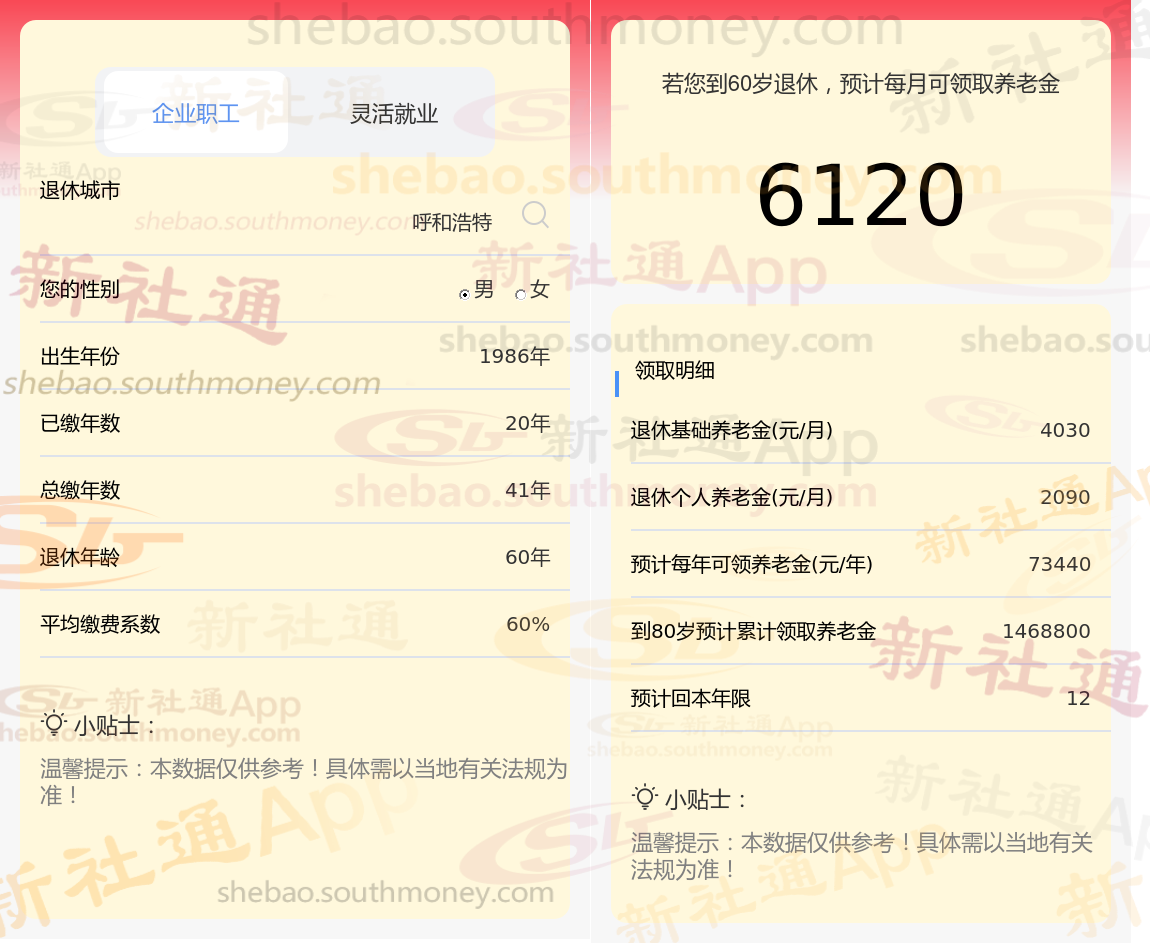

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计41年时,计算如下:

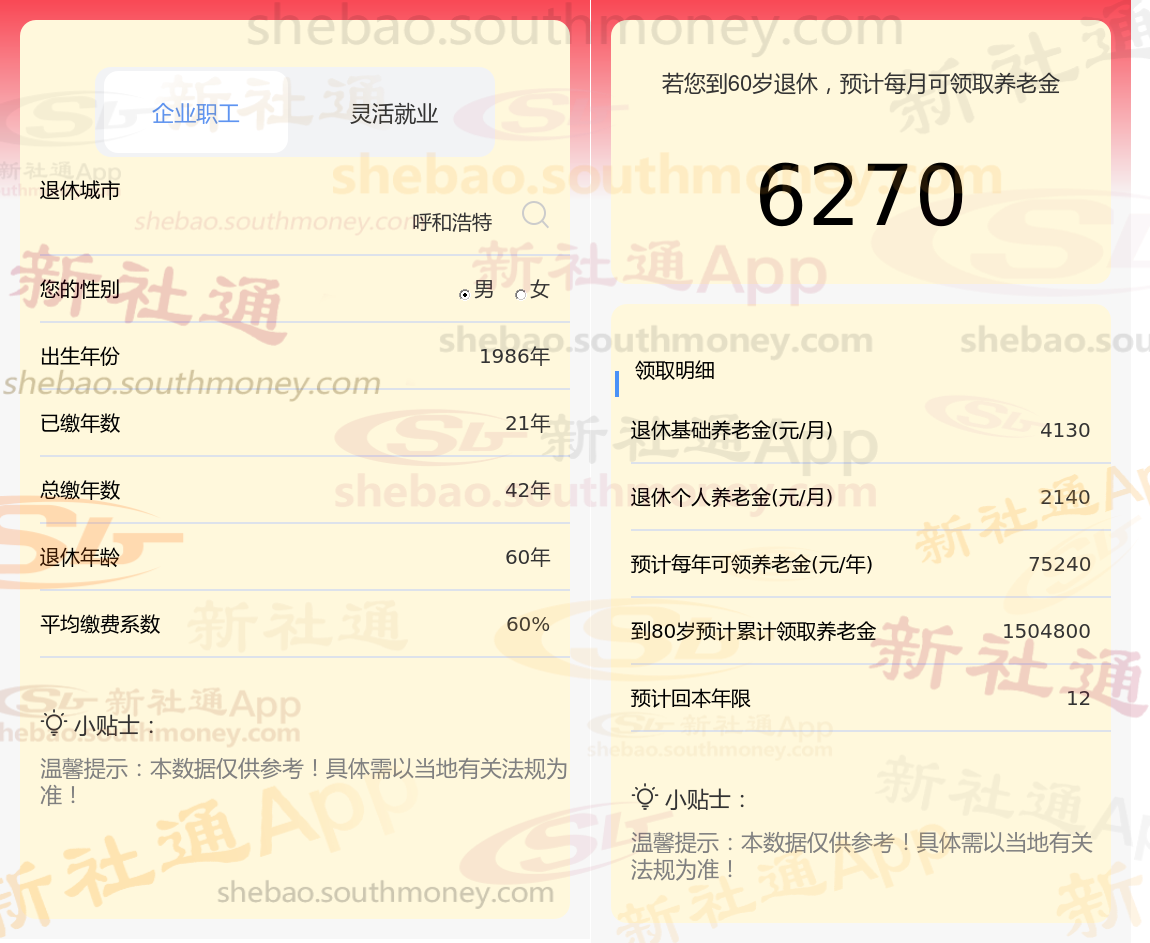

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计42年时,计算如下:

新社通APP这篇文章知道,基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

而在社保缴费方面,不同的档次会带来截然不同的养老金待遇。企业员工的养老保险和医疗保险缴费,都是根据他们的缴费基数和缴费比例来精确计算的。由于每个人的经济状况和工作收入存在差异,因此他们在选择社保缴费档次时,也会根据自身的实际情况来权衡和决策。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

社保断缴有影响大吗?

失业保险:失业保险的影响相对较小,只要不是自己主动辞职,失业后有求职要求并进行了失业登记,且失业保险累计缴费满一年,就能享受失业保险待遇。

养老保险:断交一个月影响不大,只要最后是满15年交纳即可。但需要注意的是,养老保险待遇是与缴费年限和缴费基数挂钩的,断交可能会影响待遇水平。

生育保险:通常要求连续缴纳12个月才能享受津贴,中断一个月可能会影响生育津贴的领取。

生育保险:生育保险报销的条件之一是保险要连续缴满12个月,如果中途断掉,后续则不能报销,也无法领取生育津贴。

医保待遇:在中断缴费期间,您可能无法享受医疗保险的待遇。这意味着,如果在此期间生病或需要就医,相关的医疗费用可能无法报销。重新缴纳社保后,医保待遇会重新生效,但可能需要等待一段时间(如连续缴费满一定时间)后才能享受全额报销。

会影响买房买车和入户:在很多城市非本地户口的人想要买房买车,需要不间断地缴纳社保达到一定时限。要是断缴就要重新计算缴费期限,那就有可能错失买房优惠或相关的入户要求等。

如何提高养老金?

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康状况:

保持健康:养老保险制是终身制,养老金会一直发放到离世为止。因此,关注个人健康状况,延长寿命,也是提高养老金待遇的有效途径。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

延长缴费年限:

避免断缴:养老金的领取条件之一是累计缴费满15年,因此在15年的基础上尽可能延长缴费时间,避免中途断缴,以增加个人累计缴费年限。

影响:缴费年限越长,最终获得的养老金就会越多。

提高缴费基数:

有负担能力的情况下,可以选择较高基数缴费。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

(备注:数据仅供参考,具体以当地有关法规为准)