同事沈某问我,4月份马上就要办理退休了,是按照70%基数缴纳了养老保险20年,自己计算出来大约是1800元,不知道退休养老金能不能领到呢?

下面跟着新社通小编一起来了解下,养老金的计算公式主要包括两部分:基础养老金和个人账户养老金,计算公式是全国统一的。养老保险缴纳的基本原则还是多缴多得、长缴多得。

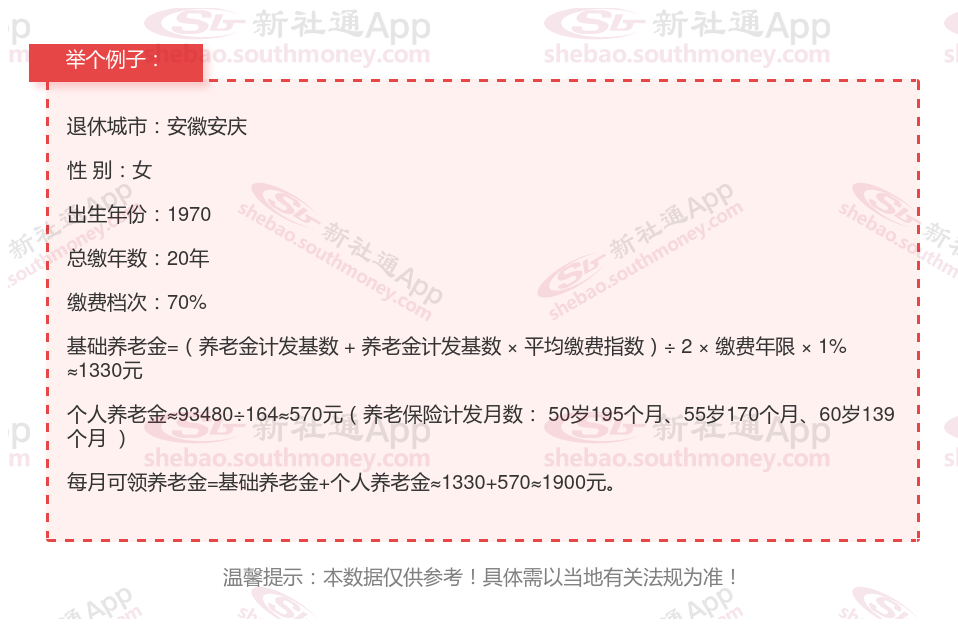

下面跟着新社APP一起来看看例子:20年工龄退休,养老金能领多少?

社保按70%档次缴费的沈某,安徽安庆城市退休,出生于1970年,工龄20年,女性。岁月流转,她终于迎来了自己的退休年龄。根据新社通app养老金在线计算器计算所得:

基础退休金=基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。每月约为1330元。

个人退休金=个人账户养老金=退休时个人账户累计储存额÷退休年龄对应的计发月数。每月约为570元。

每月退休金总额每月合计为1330+570=1900元。数额看似不多,但足以让她的老年生活有保证。

怎么样能提高自己的养老金?

提高养老金待遇是许多人关心的话题,以下是一些方法可以参考:

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

增加缴费年限:

延长缴费年限:养老金的领取条件之一是累计缴费满15年,但在此基础上,尽可能延长自己的缴费时间。缴费年限越长,你最终获得的养老金就会越多。

避免断缴:在缴费过程中,尽量避免中途断缴,以免影响缴费年限的累计。

选择较高的缴费基数:

在有负担能力的情况下,选择较高的缴费基数。相同缴费年限下,缴费基数高有利于个人账户的积累,也能够提高平均缴费指数,进而影响养老金的高低。

例如,选择不同的缴费基数,会导致个人账户养老金的显著差异。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!