养老金,也称退休金,养老金是为了保证职工退休后的基本生活需要,根据劳动者对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇。其主要目的是确保老年人在退休后能够维持基本的生活水平。

首先要了解,养老金计算方法的养老金计算方法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金

基本退休金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基本养老金=(全省上年度月平均工资+本人指数化月平均工资)/ 2 × 缴费年限×1%。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

?过渡性养老金?(部分地区可能有):这部分是针对建立个人账户前参加工作、退休后按月领取基本养老金的人员计算的。具体计算方法因地区而异,通常与您的缴费年限、缴费金额以及当地的平均工资水平等因素有关。

》快算算你的养老金够不够花,新社通app养老金计算器快速测算!

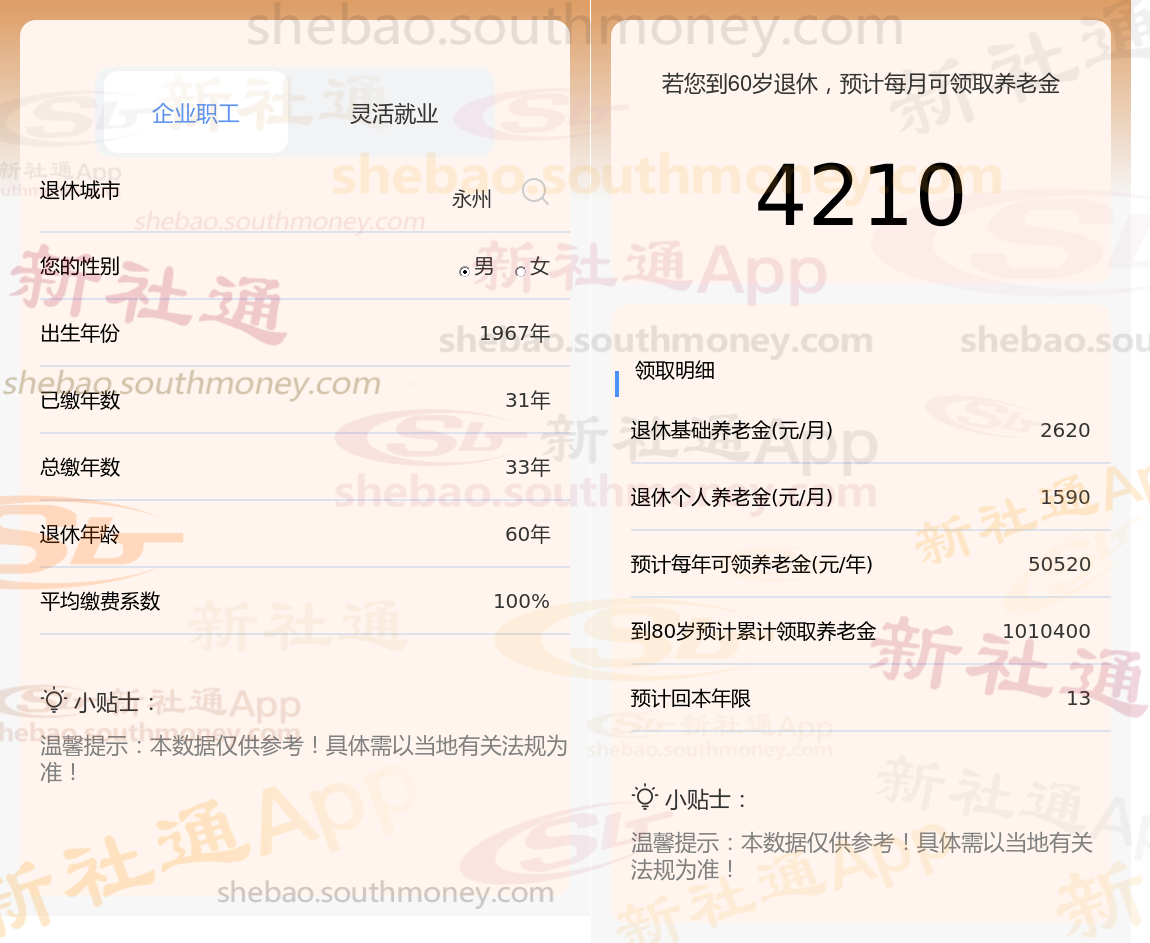

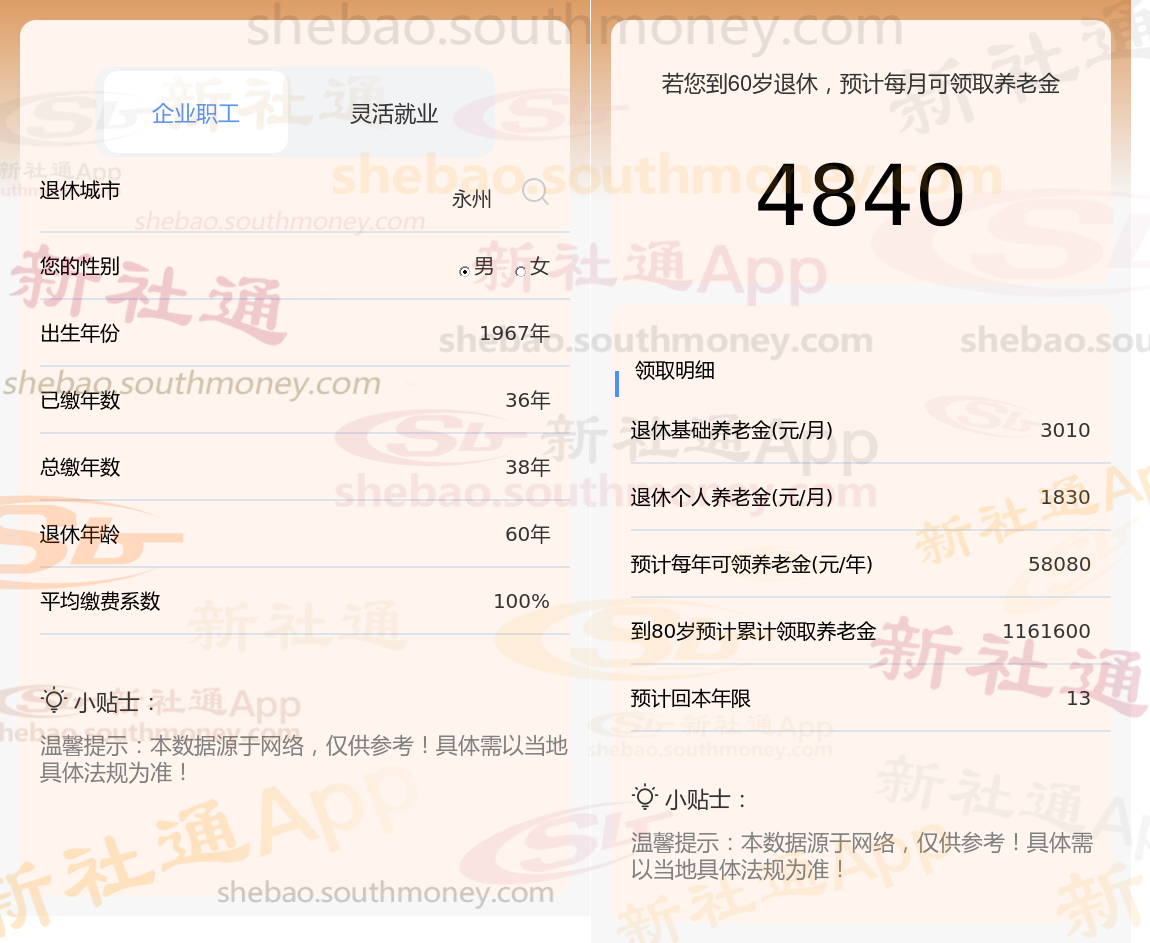

那么再来看看,工龄长短对退休工资的影响:32年、33年、38年实例对比

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为32年、33年、38年的工龄时,养老金能开多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计38年时,计算如下:

基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

不同的缴费档次所对应的养老金待遇水平有所不同,企业职工每月交多少养老保险和医疗保险,都是根据社保缴费基数和缴费比例确定出来的,每个人的社保缴费档次不同,领取的养老金就不同。因为每个人发的工资不同,所以选择的社保缴费档次也就不同,每个月交的社保缴费档次越高,退休后领取的养老金就越多。

养老金低退休不够花?如何提升养老金待遇?

提高养老金以下几种方法了解一下:

关注个人健康状况:

定期体检:关注自己的身体健康状况,定期进行体检,及时发现并治疗潜在的健康问题。

保持健康生活方式:保持健康的生活方式,如合理饮食、适度运动、戒烟限酒等,有助于延长寿命,从而增加领取养老金的时间。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

》点击新社通app社保养老金规划,领取您的专属方案,为您的退休生活“加薪”!

养老保险停交了多久会作废?

根据相关法规,职工调动或中断工作前后个人账户的储存额累计计算,不间断计息。也就是说,原来在单位里参保,后来以灵活就业人员身份参保,前后的缴费年限、个人账户储存额可以累计计算。是不会作废的。

(备注:数据仅供参考,具体以当地有关法规为准)