退休金计算方式是怎样的2025?

基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。

过渡性养老金的计算方法,各省份都不一样,但有一个总体的公式是:过渡养老金=退休时省/市上年度在岗职工月平均工资×月平均缴费指数×视同缴费年限×过渡系数;过渡系数取值范围为1%~1.4%,例如北京、天津是1%,上海、广东是1.2%,山东、河北是1.3%,浙江、云南是1.4%。

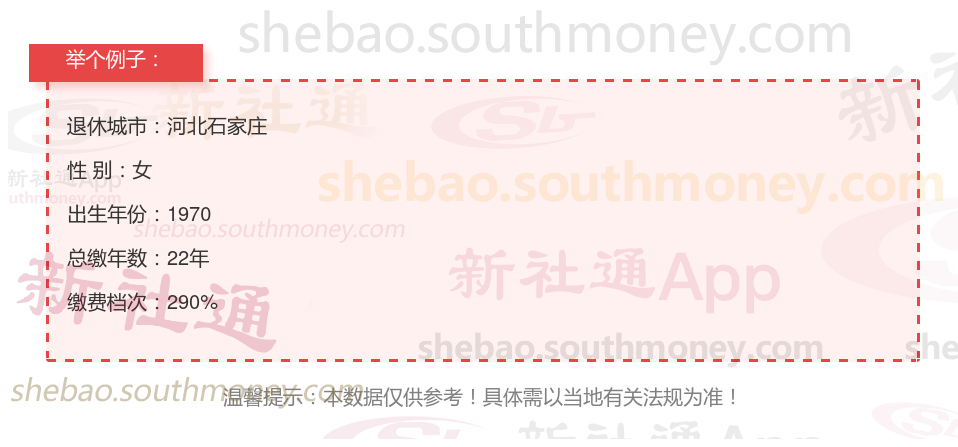

举个例子

新社通app养老金计算器计算所得:

基础养老金的数额大致为3110元。

至于个人养老金,它是基于个人养老金账户余额400160元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为400160元除以164个月,结果大约是2440元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为5550元,即3110元(基础养老金)+ 2440元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。

要提高养老金待遇,可以从以下几个方面进行规划和努力:

1. 提高缴费档次

选择更高缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

影响:更高的缴费档次将直接导致未来养老金收入的增加。

2. 增加缴费年限

避免断缴:确保在职业生涯中持续缴纳养老保险,避免中断。

推迟退休:如果条件允许,可以考虑推迟退休,从而增加缴费年限。

影响:缴费年限越长,最终领取的养老金就越多。

以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!