2025退休金计算方法:

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

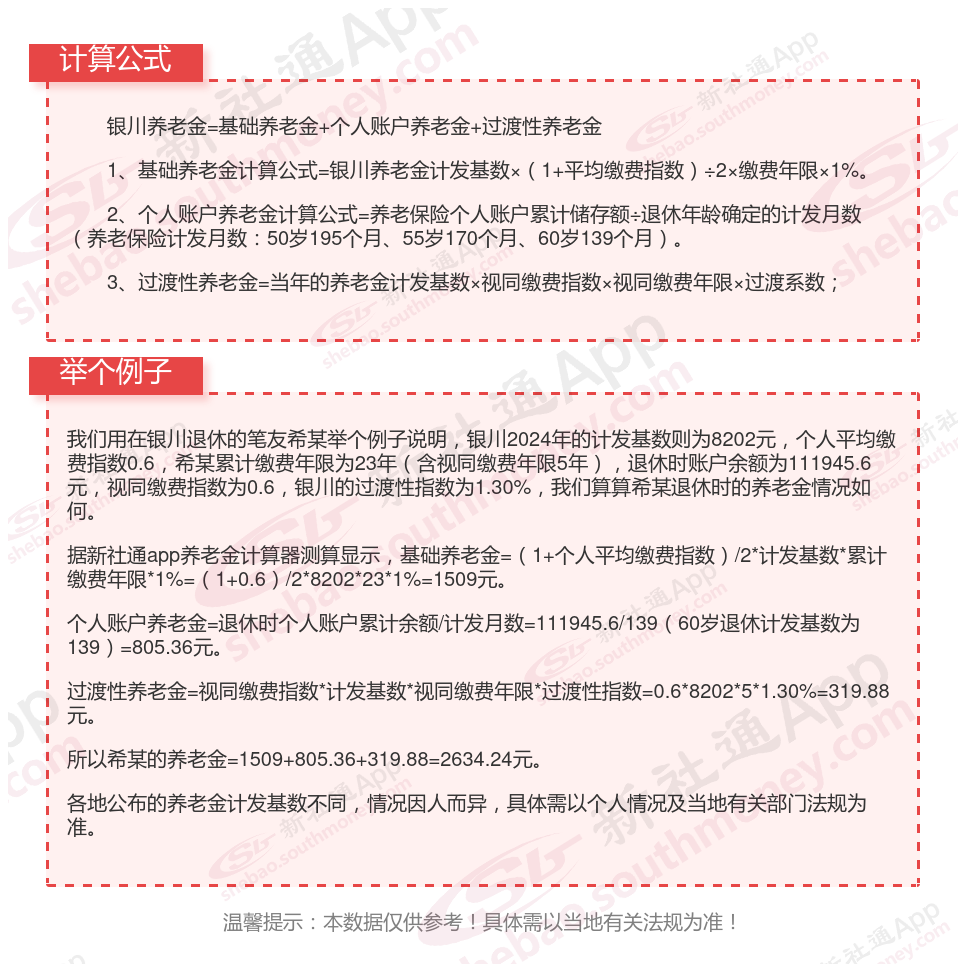

个人账户养老金:计算公式为个人账户储存额÷计发月数。

过渡性养老金=退休时本市上年度在岗职工月平均工资×本人全部平均工资指数×本人97年以前缴费年限(工龄)×1%。

个人交社保与公司交社保的区别有哪些?

缴费基数和比例:

灵活就业人员的社保缴费比例是根据当地全口径城镇单位就业人员平均工资来确定的,灵活就业人员参加企业职工基本养老保险的缴费比例为20% , 其中12%计入统筹账户, 8%计入养老保险个人账户。从2024年1月开始,灵活就业人员还可以自愿选择参加工伤保险,具体缴费比例参照当地法规要求。

职工社保的费用则是由用人单位和职工共同承担,且用人单位承担大部分费用,职工只需承担小部分,费用通常由单位代扣代缴,更为便捷。

户籍限制:

灵活就业社保:由于暂时不想上班的,但又不想社保断了的,给自己打工的自由职业者、个体工商户、开店开公司的创业者,都可以自己交灵活就业社保。

职工医保参保地:随着参保单位变更而变更,若属于从事个体经济人员只能在户籍地参保。

险种不一样:

灵活就业人士参与了社会基本保险体系中的养老保险及医疗保险两个项目。

职工社保:通常包括五险一金,保险范围更全面。

退休年龄:

灵活就业人员,退休年龄则为男性60周岁,女性55周岁。

退休条件: 目前男满60周岁,女干部满55周岁,女工人满50周岁,并且累计缴费满15年的,可办理退休;从事有害特殊工种、因病丧失劳动能力等情形,可以提前退休。

生育待遇不同:

灵活就业参保人可以享受待遇的生育医疗费用包括:

1.生育的医疗费用

包括符合要求的产前检查、终止妊娠(含宫外孕终止妊娠)、分娩住院期间的费用,终止妊娠、分娩住院期间诊治妊娠合并症、并发症的费用。

2.计划生育的医疗费用

包括放置或者取出宫内节育器,施行输卵管、输精管结扎或者复通手术、人工流产、引产术等发生的医疗费用,施行计划生育手术期间诊治合并症、并发症的费用。

3.法规要求纳入生育保险支付范围的其他费用

注:符合相关法规要求的药品、诊疗项目和医用耗材支付范围的生育医疗费用,按照生育保险要求支付;其他医疗费用,按照基本医疗保险的有关要求执行。

职工生育保险:对于参加职工生育保险的女职工,生育医疗费用的报销比例一般较高,通常可达70%左右,甚至更高。而且,生育津贴的发放标准也相对较高,一般按照单位上年度职工月平均工资计发。

退休后的待遇:

灵活就业人员养老保险计入统筹账户部分为缴费基数的12%;

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

(备注:数据仅供参考,具体以当地有关法规为准)