退休金是按照社会保险法规要求,在劳动者年老或丧失劳动能力后,根据他们对社会所作出的贡献和所具备的享受养老保险资格或退休条件,按月或一次支付给货币形式的保险待遇,主要用于确保职工退休后的基本生活需要。

养老金背后蕴含着复杂的计算逻辑与多因素的考量。那么,缴费年限分别为34年、36年、38年时,退休金每月多少钱?

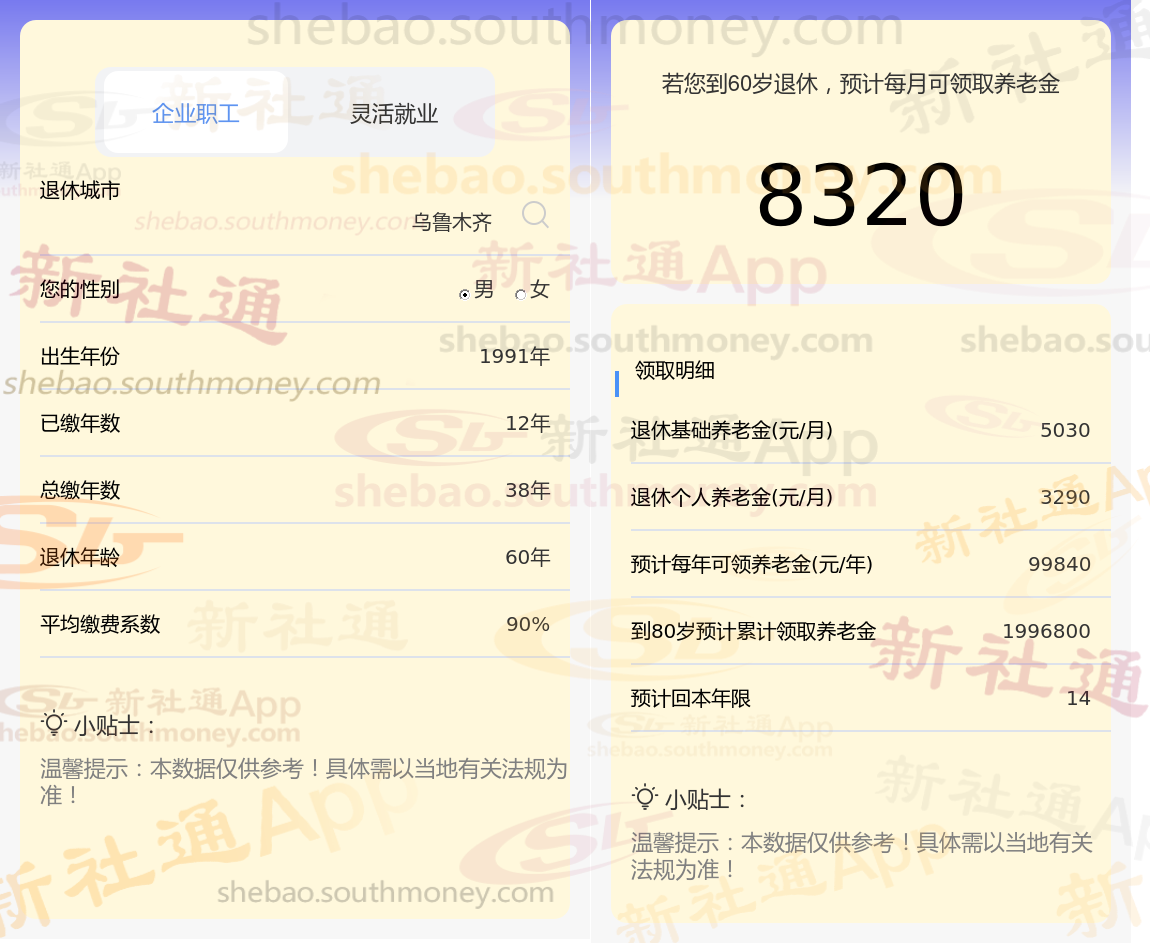

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计38年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计34年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

社会平均工资作为衡量一个地区经济发展水平和民众薪资水平的重要指标,它直接影响着养老金的计算基数。在不同省份,由于经济发展状况和薪资水平的差异,社会平均工资也会有所不同,进而导致养老金数额的明显差异。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

如何提高养老金?

关注个人健康,延长寿命:

养老金是终身制的,只要活着就会持续发放。因此,保持健康,延长寿命,可以领取更多的养老金。

选择经济发达城市参保:

考虑工作地点:在经济发达的城市缴纳社保,会获得更好的养老金待遇。

社会平均工资:社会平均工资水平对养老金待遇有很大影响。

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高个人缴费基数:

养老金也遵循“多缴多得”的原则,缴费基数越高,个人账户的积累就越多,进而影响养老金的高低。

灵活就业人员可以根据自己的经济状况选择合适的缴费基数,如果有负担能力,可以选择较高的缴费基数。

避免提前退休:

养老金的发放与个人账户养老金的“计发月数”有关,而计发月数又与退休年龄有关。退休年龄越大,计发月数越短,每月能领到的个人账户养老金就越多。因此,避免提前退休可以间接提高养老金待遇。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!