养老金待遇还会受到个人缴费年限、缴费基数以及当地职工平均工资等因素的影响。因此,在申领退休养老金前,建议咨询当地社保机构以获取最准确的计算方法。接下来随社保网app一起了解具体详情吧。

养老金是一种比较普遍的社会保险形式,涵盖了更广泛的人群,包括参与社会养老保险的普通职工、灵活就业人员以及城乡居民等。养老金的计算方式较为复杂,通常涉及个人缴费基数、缴费年限、替代率等多种因素。其资金来源也更加多元化,既包括个人缴费部分,也包括单位缴费部分,甚至可能涉及补贴。因此,养老金的发放标准和调整体系往往更加灵活和复杂,以适应不同地区和人群的需求。

2025退休人员退休金计算方法:

退休金=基础养老金+个人账户养老金

基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。

这里的关键在于“本人指数化月平均缴费工资”,它反映了你的缴费水平和全省平均工资的关系。简单来说,你交得越多,工资越高,这部分养老金就越多。

个人账户养老金=个人账户额度/发放月数。

养老保险个人账户余额,现在都是按照本人缴费基数的8%记入个人账户的。比如说个人缴费基数是5000元,每月记入400元,一年能够积累4800元。

养老保险个人账户里的钱,每年还会按照记账利率计算利息。记账利率一般会高于(社会保险法中说是不低于)银行定期存款利率,看一下前些年的记账利率,要比把钱存银行划算的多。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

养老保险缴费26年、30年、34年,养老金能差多少?

养老金,也称退休金,养老金是为了保证职工退休后的基本生活需要,根据劳动者对社会所作的贡献和所具备的享受养老保险资格或退休条件,按月或一次性以货币形式支付的保险待遇。其主要目的是确保老年人在退休后能够维持基本的生活水平。

在社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为26年、30年、34年时,养老工资能拿多少?

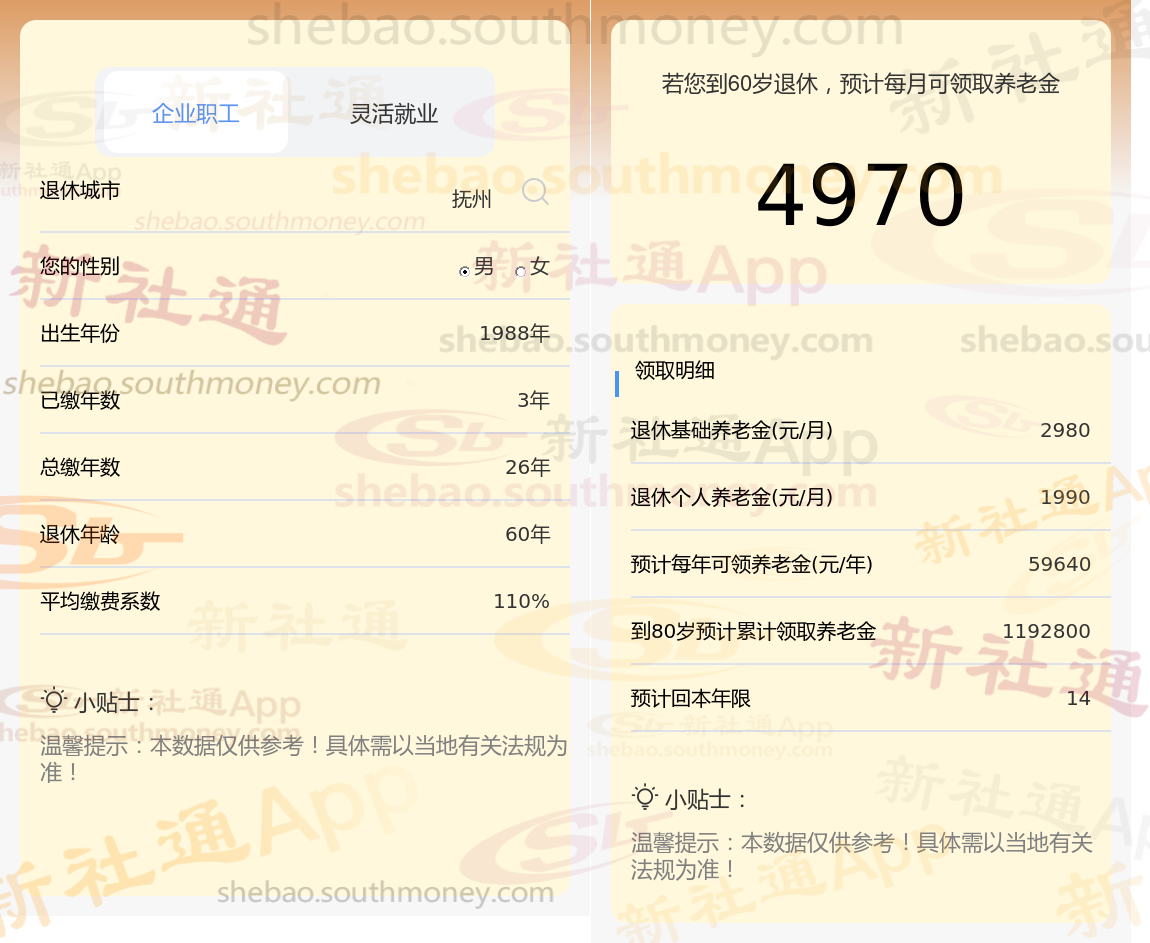

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计26年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计30年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计34年时,计算如下:

养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

社保缴费档次对养老金的影响同样不可忽视。缴费档次通常设定在60%至300%的区间内,这一比例直接影响了退休后养老金的领取水平。同时,缴费档次还与个人社保账户的累积余额息息相关,因为个人账户养老金是整体养老金的重要组成部分,其数额的多少将直接影响养老金的总额。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!