查阅新社通app显示,乌兰察布职工退休养老金=基础养老金+个人养老金

基础 = (社平 + 指数)× 年限 ÷ 200

社平:上年度当地在岗职工月平均工资。

指数:个人缴费工资指数。

年限:总缴费年限(含视同)。

(注:此处的“÷ 200”是简化表达,实际为“× 1%”的另一种形式,即除以100后再乘以系数1,简化为除以200。)

个人账户 = 积累 ÷ 月数

积累:个人账户储存额。

月数:退休年龄对应的计发月数(如60岁为139)。

工龄满足21年、25年和27年,退休金的待遇上会有什么样的区别呢?工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

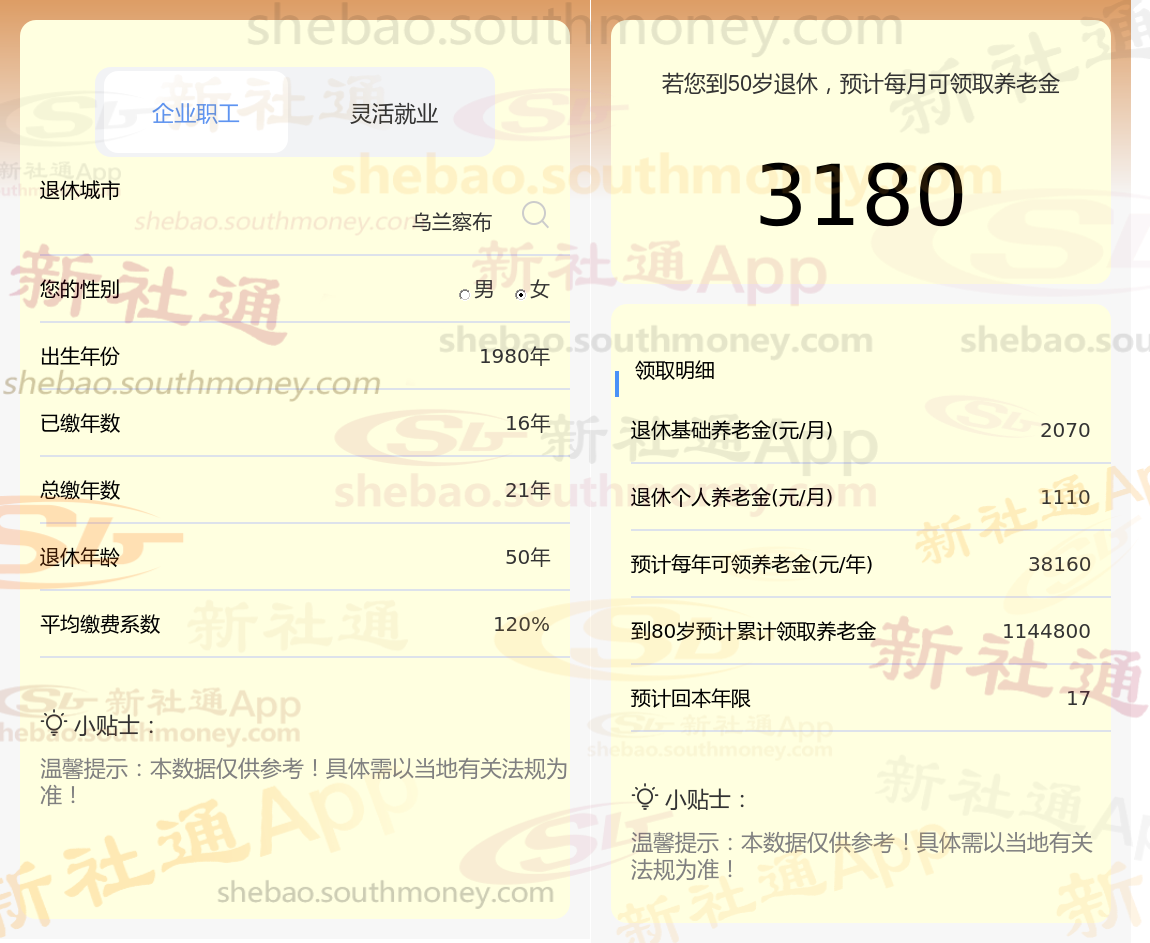

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计21年时,计算如下:

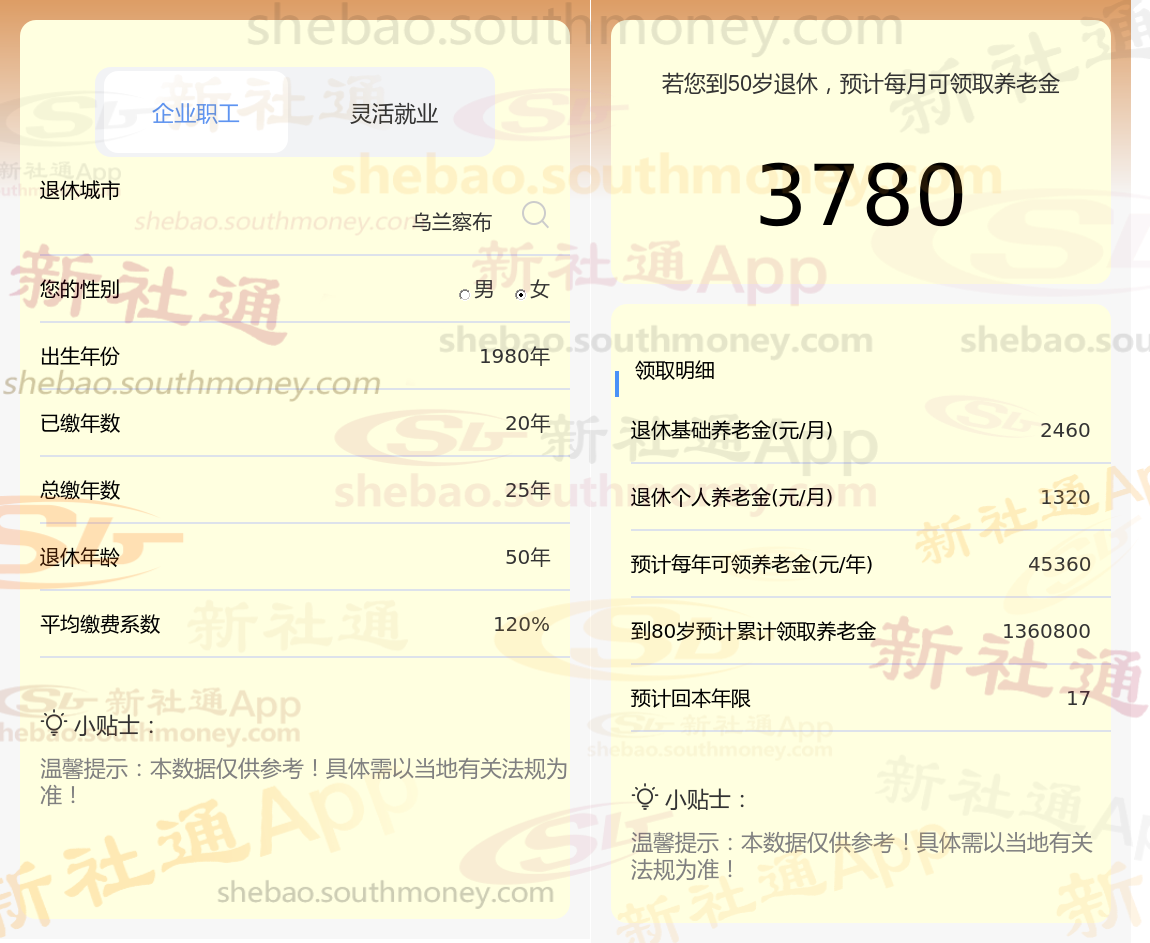

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计25年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

确定个人养老金金额的四大关键因素包括:社会平均工资、社保缴费档次、个人的累计缴费年限,以及退休年龄所对应的养老金计发月数。

首先,社会平均工资作为衡量一个地区经济发展水平和民众薪资水平的重要指标,它直接影响着养老金的计算基数。在不同省份,由于经济发展状况和薪资水平的差异,社会平均工资也会有所不同,进而导致养老金数额的明显差异。

其次,社保缴费档次是养老金数额的又一因素。它通常设定为从60%到300%的多个级别,每个级别都对应着不同的缴费比例和养老金领取标准。缴费档次越高,意味着个人在社保账户中的累积资金越多,退休后所能享受的养老金待遇也就越丰厚。

再者,个人的累计缴费年限对于养老金的多少也起着至关重要的作用。它不仅是衡量个人工作经历的重要指标,更是退休后养老金待遇的关键因素之一。尽管缴满15年社保是领取养老金的最低门槛,但缴费年限越长,退休后能够享受的养老金数额也就越高。

最后,退休年龄所对应的养老金计发月数同样不容忽视。它影响着个人账户养老金的发放速度和总额。一般而言,退休年龄越晚,计发月数就越少,从而在相同的个人账户余额下,每月领取的养老金数额会相应增加。这一机制旨在鼓励人们晚退休,以更好地平衡养老金的收支状况。 综上所述,养老金是一个复杂而精细的系统,它受到多种因素的共同影响。因此,在规划个人退休生活时,我们需要充分了解并合理利用这些提早规划,以确保自己的养老金权益得到充分保证。

【新社通app社保养老金规划专属方案,点击下方领取!】

养老金缴纳多少钱,你知道吗

养老保险费的缴纳金额是根据缴费基数和缴费比例来计算的。缴费基数通常根据个人的工资水平确定,有具体的上下限。缴费比例则分为个人和企业两部分。

用人单位和职工个人都需要按照比例缴纳基本养老保险费。具体来说,缴费基数是计算养老保险费的基础,它有一个下限和上限。下限通常是上一年本省平均工资的60%,上限则是本省平均工资的300%。如果个人的税前收入在这个范围内,那么缴费基数就是个人的税前收入;如果税前收入超过上限,那么缴费基数就是上限值。缴费比例方面,个人缴费比例一般为8%,企业缴费比例为20%。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!