有人说社保交满15年后就可以领退休金,究竟是不是这样的?如何想领更多的退休金?要怎么做呢?退休金和缴费档次什么关系?缴费时年限长划算,还是档次高划算?

很多人只知道交社保,却不知道退休后可以领多少退休金,关于社保缴满后退休能领多少钱?而人们在选择参加职工基本养老保险的时候,灵活就业人员可以选择缴费基数上下限之内的多个缴费档次。比如说60%、100%和300%等等。可是,退休养老金和缴费档次是什么关系呢?具体跟随新社通APP小编来了解一下。

退休金由基本养老金组成,包括统筹养老金和个人账户养老金两部分。基本养老金的数额是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等多个因素来确定的。这意味着,个人在职期间缴纳的社保费用越多,退休后领取的退休金数额通常也会相应增加。

第一,我们来看一下养老金计算公式。

2025养老金计算方法:

基础养老金=[(参保人员退休时全区上年度城镇单位在岗职工月平均工资+本人指数化月平均缴费工资)÷2]×缴费年限×1%。

个人账户养老金,顾名思义,就是你在工作期间缴纳的养老保险金累积起来的。它的计算公式为:个人账户养老金=个人账户储存额÷计发月数。

过渡性养老金(部分地区有):以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给一定比例。计算公式根据当地法规确定,例如过渡性养老金 = 本人指数化月平均缴费工资 × 统账结合前的缴费年限 × 一定比例(如1.2%或1.4%)。

在社会保险平均工资、退休城市以及退休年龄均保持一致的前提下,工龄分别为27年、28年、31年时,养老金是如何计算的呢?

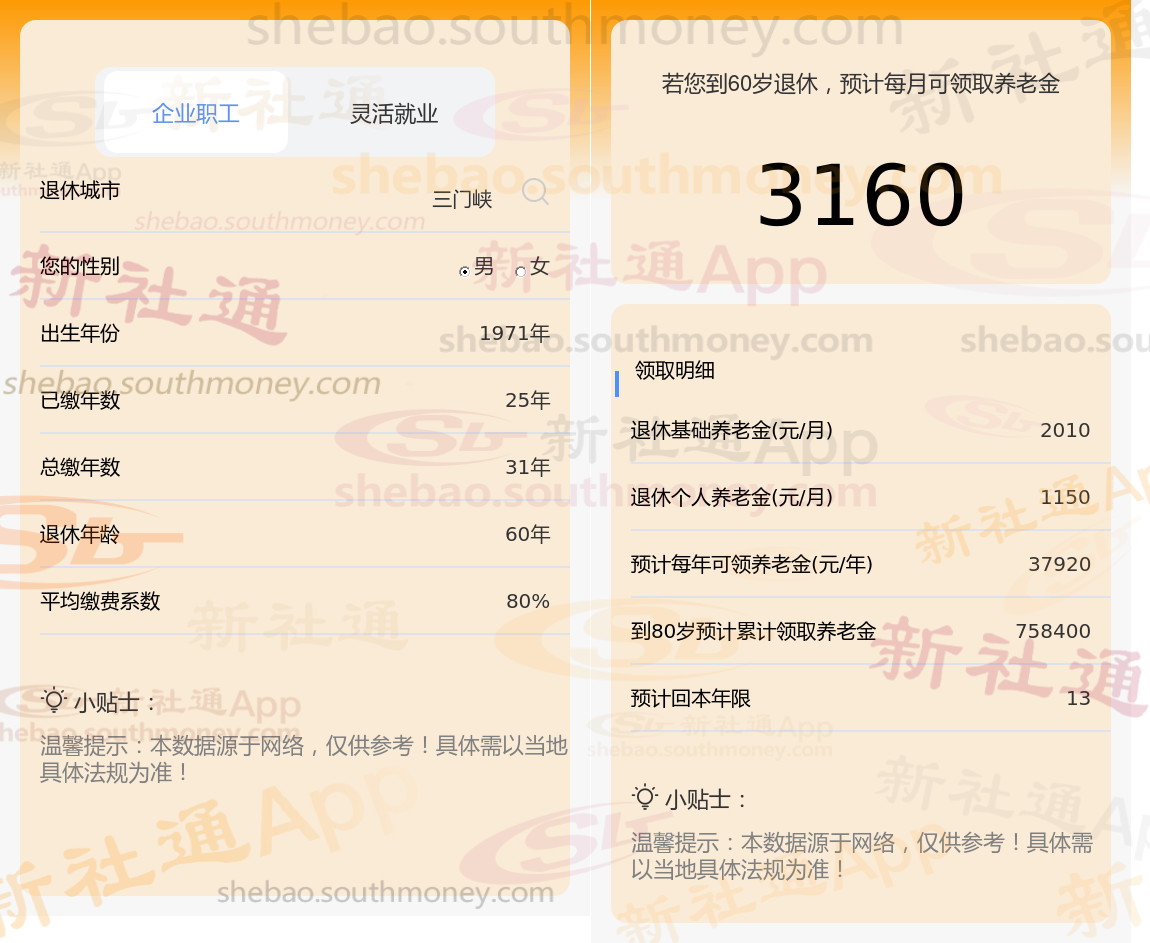

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计28年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

新社通小编这篇文章知道,基本养老金的多少并非随意而定,它深受多重因素的共同影响。个人的工作年限、薪资水平、当地平均工资、养老金账户积累,以及人口平均预期寿命等,都是养老金数额的关键要素。如果个人在职期间选择了较高的社保缴费档次,那么退休后他们将能够享受到更为可观的养老金回报。这就像是在为自己的未来投资,缴费越多,回报也就越丰厚。这些因素如同精密的齿轮,相互咬合,共同驱动着养老金的运转。

养老金总额的计算方法

将基础养老金和个人账户养老金相加,即可得到每月的养老金总额。例如,60岁退休时每月养老金约为900元(基础养老金) + 518元(个人账户养老金) = 1418元。

不同类型社保的缴费和领取情况

职工社保:每月缴纳321元,退休后月领2400元以上。

灵活就业社保:每月缴纳803元,退休后月领2400元以上。

城乡居民社保:每年缴纳5000元,退休后月领具体金额需根据个人账户余额和计发月数计算。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!