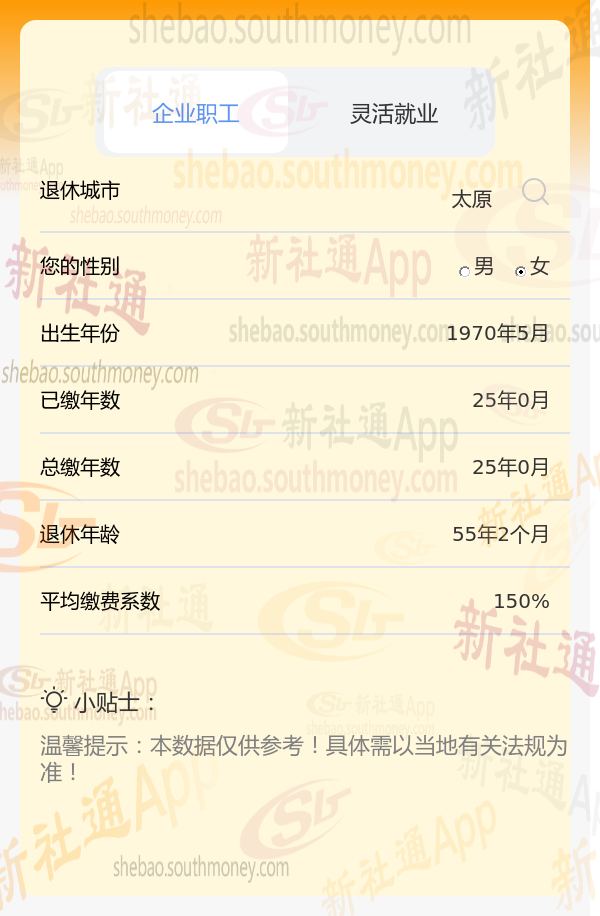

在太原这座城市里,1970年出生的夏某,用她长达25年的坚持,150%的比例坚持缴纳社会保险,为自己的退休生活铺设了一条坚实的道路。如今,她已经步入退休之年,每个月都能按时领取到一笔养老金,这份稳定的收入让她过上了简单却安心无忧的日子。夏某的这份执着与远见,让她在晚年拥有了经济上的安全感,脸上总是洋溢着满足与幸福的笑容。

其中,缴费年限:工龄不仅关系到退休前每月的工资,还可能影响退休后的补贴。缴费年限与缴费水平:缴费满15年仅是享受养老金的低年限要求,实际缴费年限越长,养老金待遇越高。

退休金计算方式是怎样的?

基础养老金=[(参保人员退休时全区上年度城镇单位在岗职工月平均工资+本人指数化月平均缴费工资)÷2]×缴费年限×1%。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

过渡性养老金:对于在特定时间前参加工作、特定时间后退休的参保人员,由于他们以前个人账户的积累很少,因此在发给基础养老金和个人账户养老金的基础上,再发给过渡性养老金。过渡性养老金的发放方法按所在省、直辖市、自治区具体制定的方法执行。

新社通app养老金计算器计算所得:

基础养老金的数额经估算约为2220元。

个人养老金的计算则是基于其账户中的246000元余额,并依据退休年龄所对应的计发月数来确定。据此,个人养老金的大致金额为246000元除以164个月,得出的结果约为1500元。

将基础养老金与个人养老金相加,我们就可以得出每月可领取的养老金总额。即2220元(基础养老金)加上1500元(个人养老金),总计约为3720元。这个数字为退休人员提供了一个相对稳定的月度收入来源。