孔某是一位普通的上班族,从年轻时起就十分注重规划自己的未来。深知社保的重要性,因此这35年来,他始终坚持缴纳社保,并且选择了260%档位。 岁月如梭,转眼间,孔某即将迎来退休的日子。他心中充满了期待,因为多年来坚持的社保缴费,让他对自己的退休生活充满了信心。每当和朋友们聊起退休后的生活,他总是笑着说:“我估摸着,每月的养老金应该能超过9300元,足够我过个安稳的晚年了。”

厦门灵活就业养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

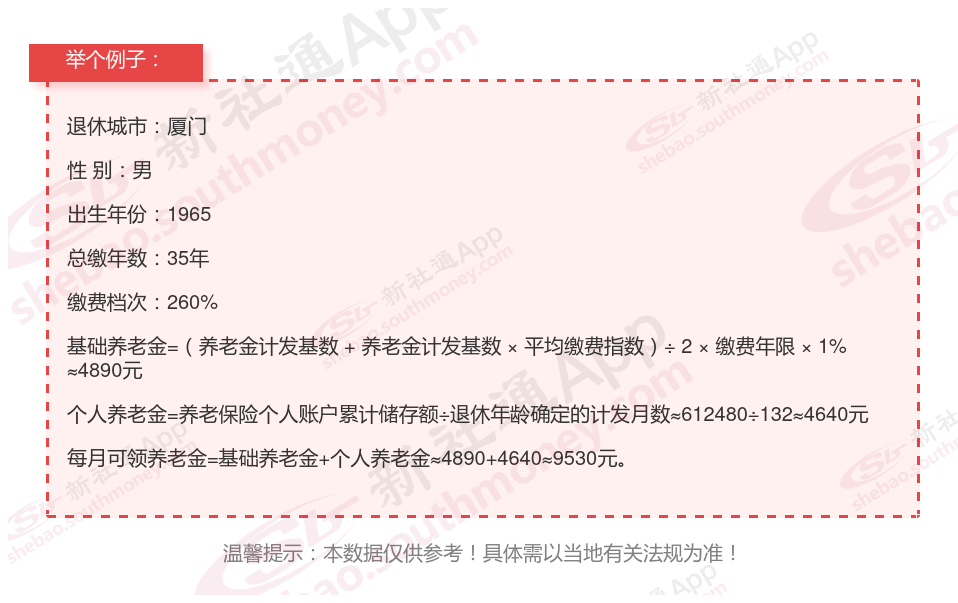

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

(注:过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。)

养老金的数额是与个人的缴费年限紧密相关的,呈现出一种正向增长的关系。也就是说,个人在养老保险中的缴费年限越长,其平均缴费水平也会相应提升,从而在未来享受到更高水平的养老金待遇。换句话说,长期的、稳定的缴费对于提高养老金的收入是至关重要的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!