养老金是社保体系的重要组成部分,旨在为退休人员提供经济支持,减轻家庭和社会负担。

查阅新社通app了解,养老金=基础养老金+个人账户养老金

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金的计算方式为全省上年度在岗职工月平均工资与本人平均缴费指数之和的一半,再乘以缴费年限的1%。具体计算公式为:

基础养老金 = (退休时上一年度当地职工月平均工资 + 本人指数化月平均缴费工资) ÷ 2 × 缴费年限 × 1%

本人指数化月平均缴费工资 = 退休时上一年度当地职工月平均工资 × 平均缴费指数

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

个人账户养老金则完全取决于你个人账户的累计储存额和退休年龄对应的计发月数。

过渡性养老金:有视同缴费年限参保人员在退休后会多享受一部分养老金,就是过渡性养老金。

增发养老金=上一年东莞在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

那么,东莞社保交满28年退休可以领多少钱?

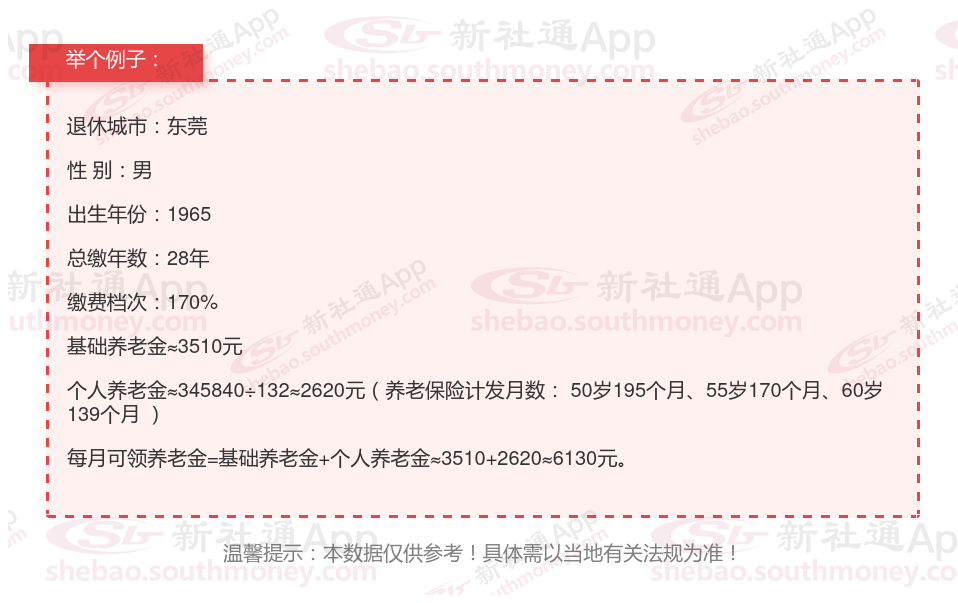

举个例子

沈某个人养老信息概述

居住及退休城市:东莞

性别:男

出生年份:1965年

社保缴费时长:满28年

缴费水平:达到170%的标准

新社通app养老金计算器计算所得:

东莞28年基础养老金:基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。通过公式计算出每月大约3510元。

东莞28年个人养老金:个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。通过公式计算出每月大约2620元。

每月可领养老金合计:3510+2620≈6130元。

养老议题已不再仅仅是老年人关注的焦点。事实上,与未来养老生活紧密相连的各个方面,都深深植根于社保规划之中。因此,掌握一定的社保知识对我们每个人来说都至关重要,这将有助于我们更好地规划退休后的幸福晚年。若您对社保有任何疑问或想要深入了解更多相关信息,欢迎随时联系新社通的客服进行咨询。

接下来看看,个人养老金怎么缴纳,如何选择?

中国的养老保险分为职工养老保险和居民养老保险两种,可能还要提到城乡养老保险合并的情况。

职工养老保险的话,参保对象应该是上班族,包括企业职工和灵活就业人员。企业职工的缴费比例是单位16%,个人8%,基数通常是工资,但上下限是当地平均工资的60%-300%。灵活就业人员的话,他们自己承担全部20%的比例,基数可选当地平均工资的60%-300%,缴费方式可能通过社保局或线上平台。

居民养老保险,针对的是没有工作的城乡居民。缴费档次各地不同,比如每年100元到几千元,个人缴费加上补贴,自愿参保,按年缴费,可以去居委会或线上办理。

需要提到缴费流程,比如职工由单位代扣,灵活就业人员自己去交,居民按年缴费。可能还要提醒一些注意事项,比如缴费年限至少15年,多缴多得,转移接续的问题,以及补缴可能有的限制。

另外,不同地区的具体法规可能不同,建议咨询当地社保局。还有,现在很多地方可以线上缴费,比如支付宝、微信,或者社保官网,方便大家操作。

要确保信息准确,同时用简单易懂的语言,避免专业术语太多。可能需要分步骤说明,或者用例子帮助理解。比如举一个企业职工的例子,月工资5000,计算单位和个人各交多少,这样用户更清楚。

还要注意的是其他问题,比如断缴怎么办,如何转移,退休后能领多少等,但问题主要是怎么交,所以先集中在缴纳方式上。如果有必要,可以简要提到这些相关点,但不要展开太多。

最后检查一下有没有遗漏的重要信息,比如缴费基数调整的时间,或者最新的法规变化,比如比例是否有更新,比如之前单位缴费可能有些地方是20%,现在降到16%,要确认数据准确。

总结起来,结构应该是先分职工和居民两大类,每类说明参保对象、缴费比例、基数、方式,然后讲缴费流程和注意事项,最后提醒地区差异和咨询渠道。这样用户能一步步了解自己属于哪种情况,该怎么操作。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!