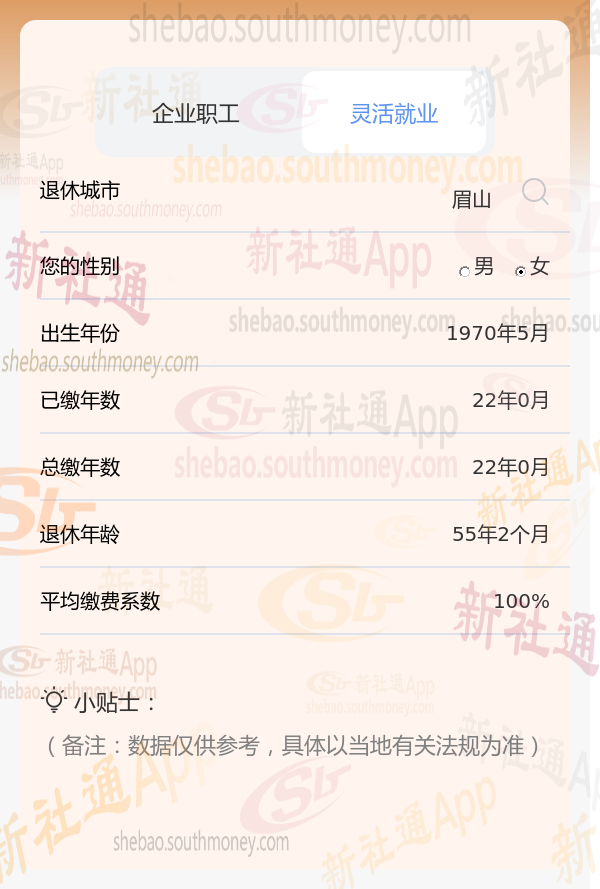

在四川眉山,杨某自1970年出生以来,一直秉持着对未来的深思熟虑。过去的22年间,她毅然决然地选择了100%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,杨某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让她过上简单而宁静的生活,无需为生计发愁。杨某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让她在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

其中,退休年龄:假如你是55岁退休还是60岁退休,在计算个人账户养老金的时候,所除的计发月数是不同的。退休年龄越往后,计发月数越小,个人账户养老金可能算起来会略高一些。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!

退休后退休金计算方法:

基础养老金=(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金的计算。个人账户养老金=个人账户累计储存额÷计发月数(例:50岁195个 月、60岁139个月)。

新社通app养老金计算器计算所得:

基础养老金的数额大致为1830元。

至于个人养老金,它是基于个人养老金账户余额157440元来计算的,并且与退休年龄相关,这里我们假设退休年龄对应的计发月数为164个月。因此,个人养老金的估算值为157440元除以164个月,结果大约是960元。

将基础养老金与个人养老金相加,我们得出每月可领取的养老金总额大约为2790元,即1830元(基础养老金)+ 960元(个人养老金)。这个数字确定了退休后每月可以获得的稳定养老金收入。