个人养老保险怎么缴纳,交养老金有哪几种类型?

中国的养老保险分为职工养老保险和居民养老保险两种,可能还要提到城乡养老保险合并的情况。

职工养老保险的话,参保对象应该是上班族,包括企业职工和灵活就业人员。企业职工的缴费比例是单位16%,个人8%,基数通常是工资,但上下限是当地平均工资的60%-300%。灵活就业人员的话,他们自己承担全部20%的比例,基数可选当地平均工资的60%-300%,缴费方式可能通过社保局或线上平台。

居民养老保险,针对的是没有工作的城乡居民。缴费档次各地不同,比如每年100元到几千元,个人缴费加上补贴,自愿参保,按年缴费,可以去居委会或线上办理。

需要提到缴费流程,比如职工由单位代扣,灵活就业人员自己去交,居民按年缴费。可能还要提醒一些注意事项,比如缴费年限至少15年,多缴多得,转移接续的问题,以及补缴可能有的限制。

另外,不同地区的具体法规可能不同,建议咨询当地社保局。还有,现在很多地方可以线上缴费,比如支付宝、微信,或者社保官网,方便大家操作。

要确保信息准确,同时用简单易懂的语言,避免专业术语太多。可能需要分步骤说明,或者用例子帮助理解。比如举一个企业职工的例子,月工资5000,计算单位和个人各交多少,这样用户更清楚。

还要注意的是其他问题,比如断缴怎么办,如何转移,退休后能领多少等,但问题主要是怎么交,所以先集中在缴纳方式上。如果有必要,可以简要提到这些相关点,但不要展开太多。

最后检查一下有没有遗漏的重要信息,比如缴费基数调整的时间,或者最新的法规变化,比如比例是否有更新,比如之前单位缴费可能有些地方是20%,现在降到16%,要确认数据准确。

总结起来,结构应该是先分职工和居民两大类,每类说明参保对象、缴费比例、基数、方式,然后讲缴费流程和注意事项,最后提醒地区差异和咨询渠道。这样用户能一步步了解自己属于哪种情况,该怎么操作。

那么,灵活就业人员退休多少钱一个月 交29年社保,每月能拿多少钱?

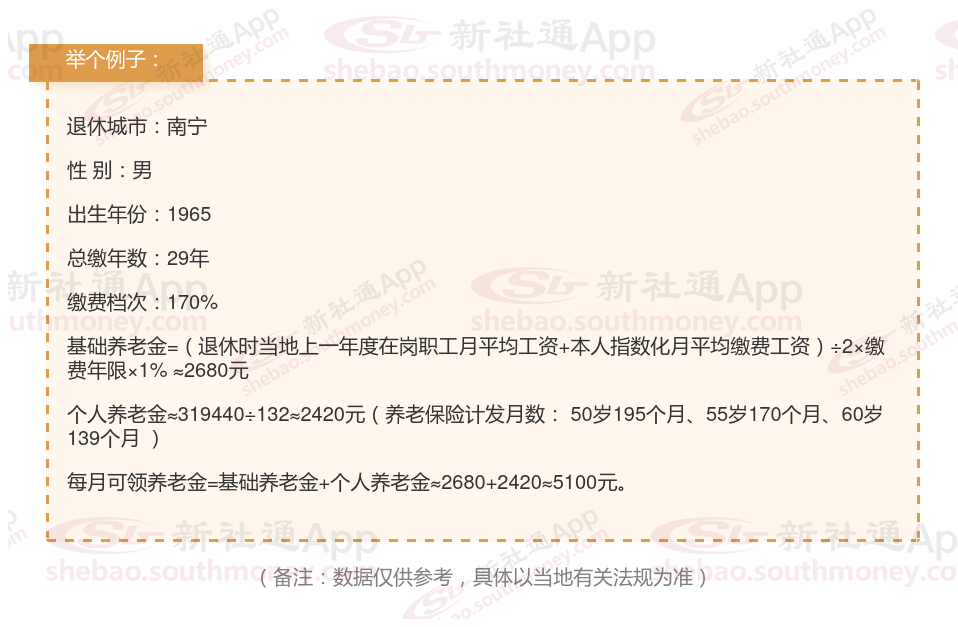

举个例子

康某个人养老信息概述

未来退休城市:南宁,这座充满底蕴的城市将成为我的退休归宿

性别身份:男性,即将步入人生的新阶段

岁月印记:出生于1965年,那是一个充满变革与希望的年代

社保之路:我已默默耕耘了29年的社保之路,为退休生活打下坚实基础

缴费选择:我以170%的高标准,彰显了我对未来生活的期许与准备。

新社通app养老金计算器养老金估算概述

基础养老金估算:在综合考量各项因素后,基础养老金的测算金额为2680元。

个人养老金估算:根据养老保险个人账户的累积额和计发月数来计算,个人养老金的估算值得出的结果是2420元左右。

总养老金月度领取额:将基础养老金和个人养老金相加,得出每月可领取的养老金总额大约为5100元(即2680元基础养老金+2420元个人养老金)。

》点击新社通app养老金计算器,快算算你的养老金够不够花!

养老保险怎么缴更划算?

要使养老金缴纳最划算,需要综合考虑个人的经济状况、年龄、健康状况、未来养老需求以及当地社保方案等因素。以下是一些具体的看法:

关注方案动态:

由于各地有关部门方案会不断调整,补贴方案、缴费基数、缴费比例等都可能发生变动。因此,定期关注方案变化,以便及时调整缴费计划,进一步优化养老收益。

选择计发基数高、有特殊照顾的地区:

不同地区养老金方案有所差异,部分地区的计发基数比较高,退休后能领取的养老金也越高。另外部分地区养老金方案会有优势,每年能够增加的基础养老金会更高一些。

选择合适的缴费档次:

城乡居民养老保险:缴费档次从低到高有多个选择,如300元至6000元不等。个人经济条件允许的情况下,可以考虑选择较高档次,以便将来获得更高的养老金收益。有关部门通常会对较高档次的缴费给予更多的补贴。

城镇职工养老保险:由单位和个人共同缴纳,单位缴纳部分计入统筹基金,个人缴纳部分记入个人账户。个人可以通过提高个人收入来增加缴费基数,从而提高未来的养老金待遇。

延长缴费年限:

基本养老保险的缴费期限越长,退休后领取的养老金就越高。因此,在经济条件允许的情况下,应尽可能延长缴费年限。

综上所述,养老金怎么交最划算需要综合考虑多个因素。在做出确定时,咨询当地的社保机构或专业的财务顾问以获取更具体、更个性化的。同时,也要根据自身的经济状况、年龄、健康状况以及对未来养老需求的预期来制定合理的养老规划。

怎样才能提高养老金?

关注自身健康,延长寿命:

养老金是终身制,只要活着就会持续发放。因此,关注自己的健康状况、延长寿命也是提高养老金待遇的一种方式。

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

延长缴费年限:

养老金的领取条件之一是累计缴费满15年,但仅仅满足这一条件可能无法获得较高的养老金待遇。因此,在15年的基础上尽可能延长自己的缴费时间,可以有效提高养老金待遇。

尽量避免中途断缴,因为断缴会影响缴费年限的累计。

提高缴费档次:

在有负担能力的情况下,选择较高的缴费基数进行缴费。这不仅能提高个人账户的积累,也能增加平均缴费指数,进而提高养老金的数额。

避免提前退休:

养老金的发放与个人账户养老金的“计发月数”有关,而计发月数又与退休年龄有关。退休年龄越大,计发月数越短,每月能领到的个人账户养老金就越多。因此,避免提前退休可以间接提高养老金待遇。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!