养老金的秘密藏在缴费基数与年限里!文内附实操案例+智能计算工具,3分钟算出您的未来养老金水平。

那么,北京养老金计算公式2025 最新北京退休后的养老金怎么计算公式

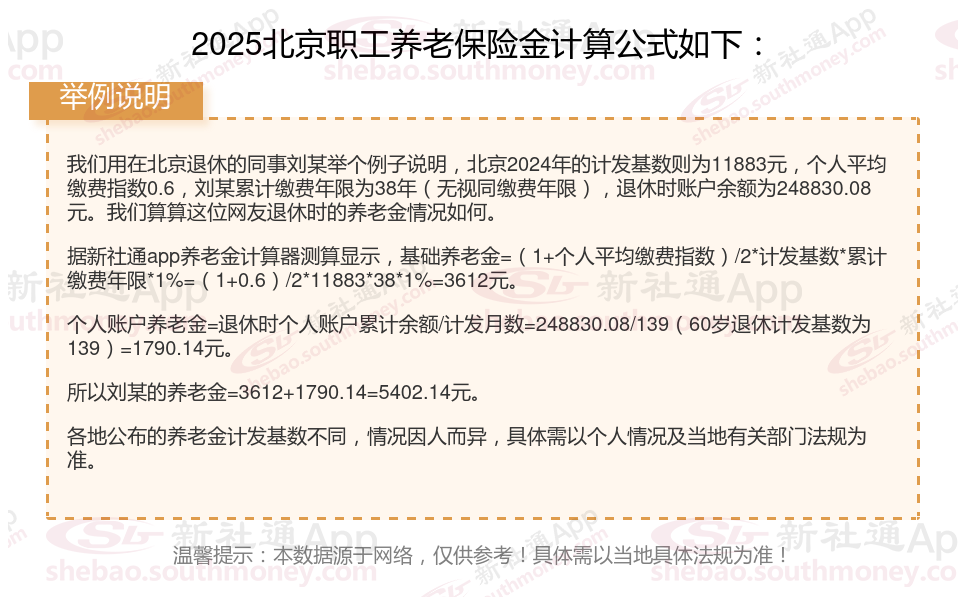

退休养老金=基础养老金+个人养老金。

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

基础养老金的高低取决于个人的平均缴费指数和缴费年限 个人平均缴费工资指数、缴费年限与养老金水平紧密相关,如果平均缴费工资指数较高,缴费年限越长,养老金就越高。

个人平均缴费工资指数的高低与缴费基数高低、缴费年限长短有关。 简单来说,缴费基数越高,缴费年限越长,基础养老金就越高。

个人账户养老金=个人实际账户累计额÷计发月数(60岁退休按139个月计算,退休越晚、月数越少)。

计发月数根据退休年龄和当时的人口平均寿命来确定。

计发月数略等于(人口平均寿命-退休年龄)X12。

目前50岁为195、55岁为170、60岁为139。

过渡性养老金部分,其计算公式为过渡性养老金=退休时上年度全省在岗职工月平均工资×本人平均缴费工资指数×1997年12月31日前的缴费期限(包括视同缴费年限在内)×1.4%。

》点击新社通app养老金计算器,快算算您的养老金够不够花!

交15年养老保险和交20年区别

养老保险交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上,下面来看看详情:

养老金领取额度不同

基础养老金:根据基础养老金的计算公式,缴费年限是影响基础养老金的关键因素之一。缴费年限越长,基础养老金的比例就越高。因此,交20年社保的个人在退休后每月可领取的基础养老金金额会比交15年社保的个人更多。

个人账户养老金:个人账户养老金等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于缴费年限更长,交20年社保的个人在退休时个人账户的余额会更多,因此每月可领取的个人账户养老金也会更高。

医疗保险待遇不同

除了养老保险,社保中的医疗保险也有缴费年限的要求。一般来说,女性在退休前交满20年,男性在退休前交满25年的社保,就可以享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。不过,具体年限可能因地区而异,咨询当地社保局。

其他相关待遇

抚恤金待遇:根据抚恤待遇的法规,缴费15年和20年,在职时去世,可以领取的抚恤金分别为9个月和14个月的城镇居民月人均可支配收入。退休以后,养老金每领取一年,发放月数减发一个月,最低是9个月。也就是说,退休前以及退休后的5年内,缴费20年的抚恤待遇相对更高。

养老金调整:退休后养老金会每年增加,实行按缴费年限挂钩和按养老金水平挂钩两部分的调整机制。因此,缴费年限长的人在养老金增长方面具有更大的优势。

综上所述,社保交15年和20年的主要区别在于养老金待遇、医保待遇以及其他相关待遇上。缴纳年限越长,个人在退休后能够享受的社保待遇通常也会越好。因此,在经济条件允许的情况下,个人尽量延长缴费年限以提高社保待遇水平。

没有交过一分钱社保,老了怎么办,能领养老金吗?

一分钱不交,60岁是不能领养老金的。为什么呢?因为按照法规,参加基本养老保险的个人,得达到法定退休年龄时累计缴费满十五年,才能按月领取基本养老金。这可是硬杠杠,谁也不能例外!

当然啦,有些人可能会说:“我之前没交过养老保险,但我现在想交了,来得及吗?” 这个问题嘛,得看你的具体情况。如果你现在离60岁还有好几年,那赶紧交起来,说不定还能赶在退休前交满十五年。但如果你已经快到60岁了,还没交过几年养老保险,那可能就得考虑其他方式了,比如一次性补缴或者转入新型农村社会养老保险、城镇居民社会养老保险等。

(备注:数据仅供参考,具体以当地有关法规为准)