养老金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

基础养老金

= (P + P × i ) ÷ 2 × n × 1%

= P × (1 + i)÷ 2 × n × 1%

P:退休上年度当地在岗职工月平均工资

i:本人历年缴费指数的平均值(缴费指数=本人缴费工资基数÷社会平均工资)

n:本人累计缴费年限(含视同缴费)

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。

?养老保险个人账户余额?:是个人缴纳的养老保险费及其产生的利息等累计金额。

?计发月数?:根据退休年龄确定,例如60岁退休对应的计发月数是139个月,55岁退休是170个月,50岁退休是195个月。

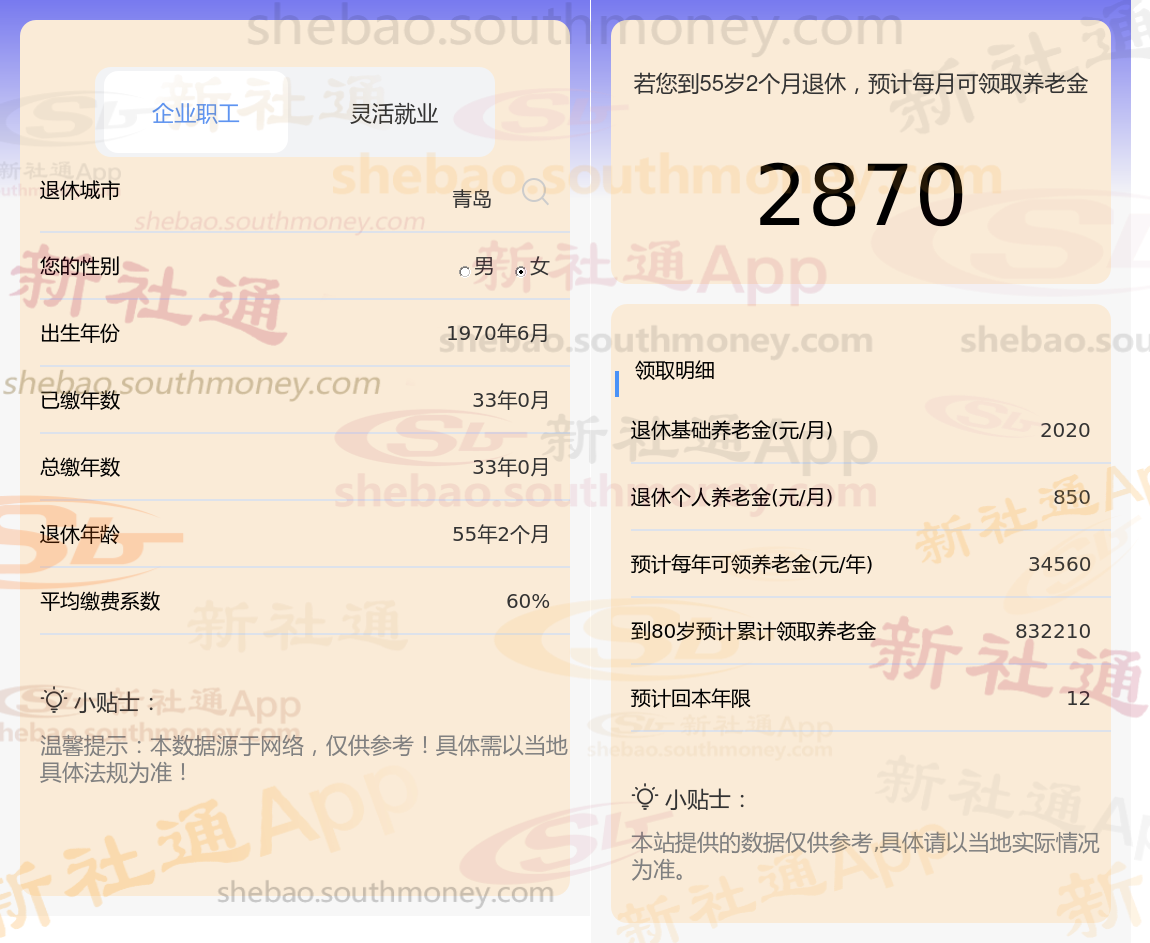

不久前,青岛的一位女性企业职工企业退休人员向我们提出了关于她养老金的疑问。她出生于1970年,已经拥有了。33年的工龄,且一直以来她的养老保险都是按照稍高于平均水平的60%档位缴纳的。她现在非常想知道,基于她的这些条件,她退休后每月能够领取到的养老金是否能够达到或超过2400元。

吕某,青岛人,1970年出生,是拥有33年社保缴费年限的退休女性,缴费档次稳定在60%。岁月流转,她终于迎来了自己的退休时光。

新社通app养老金计算器计算所得:

青岛33年基础退休金:基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。每月大约2020元。

青岛33年个人退休金:个人账户养老金=个人账户储存余额/计发月数。每月大约850元。

每月可领退休金合计:2020+850≈2870元。

养老金多少和什么因素有关?

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

除了缴费基数和缴费年限外,还有一个被许多人忽视的因素——职业年金。职业年金是一种针对体制内工作人员的补充养老保险,其发放标准与个人的工作年限、工资数额以及职级职位等因素密切相关。在职期间,职业年金会计入应发工资总额但并不会直接发放到个人手中;而在退休后,体制内工作人员则可以领取到两笔退休金:一笔是全社会统一的养老保险待遇;另一笔则是此前工作时积累的职业年金。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!