现在老年人越来越多,关于自己以后的养老问题大家都很关心的,对于自己年轻的时候都缴费社会保险的,到退休的时候就可以领取退休养老金了,那究竟能领取多少?是怎么计算的?很多老年人都不太了解,因为每个人的领取金额是不一样的。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄:工龄的计算可能受到职工请假、离职、跳槽等多种因素的影响。

据新社保网小编获悉,

下面新社APP一起来看下,以北京为例(不考虑过渡养老金):

希某:退休城市:北京,缴费年限:37年,退休年龄:56周岁,缴费系数:100%

希某退休后退休金测算:基础养老金测算每月约5270元

个人养老金测算每月约 3060元

预计养老金合计:基础养老金+个人养老金=5270+3060=8330元。

老韩:退休城市:北京,缴费年限:39年,退休年龄:56周岁,缴费系数:60%

老韩退休后退休金测算:

基础养老金测算每月约4430元

个人养老金测算每月约1930元

预计养老金合计。基础养老金+个人养老金=4430+1930=6360元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:希某与老韩的差别,缴费年限、缴费档位不同的情况下,差别8330-6360=1970元。

影响养老金标准的因素有哪些?

退休年龄:养老金数额也有一定影响。实际退休年龄主要影响个人账户养老金的计发月数。计发月数根据退休年龄和当时的人口平均寿命来确定,因此实际退休年龄的早晚会直接影响到每月能领取的养老金数额。一般来说,退休年龄越晚,个人账户养老金的计发月数越小,每月领取的养老金可能越高(但需注意,这还需考虑基础养老金等其他因素)。

缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

社会平均工资:社会平均工资是影响基础养老金的重要因素之一。社会平均工资水平越高,基础养老金的计发金额就越高。

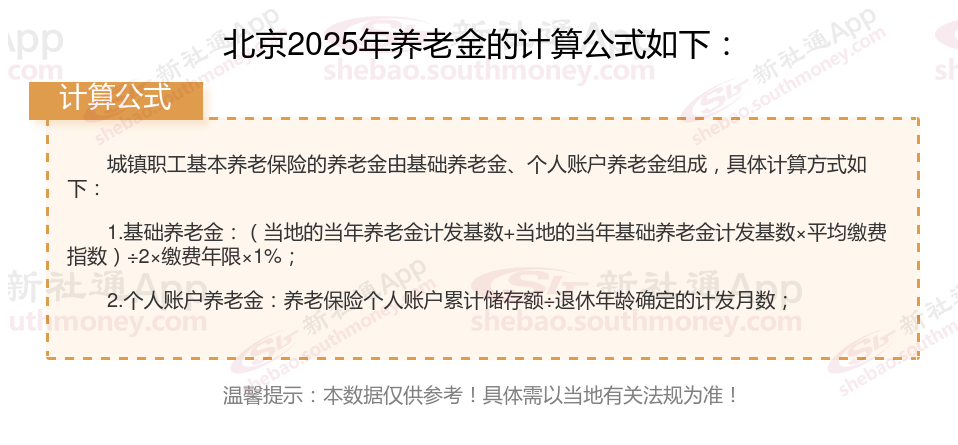

退休基本退休金计算方式如下:

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金 = (退休时当地上一年度在岗职工月平均工资 + 本人平均工资指数) ÷ 2 × 缴费年限 × 1%。

基本养老金计发基数:这是由你所在地区的平均工资确定的,地区经济越发达,计发基数越高。

指数化月平均缴费工资:这取决于你的缴费工资和当地的平均工资水平。

缴费年限:你在职期间缴纳的养老保险年限,年限越长,领取的基本养老金越多。

个人账户养老金=个人账户储存额÷预计领取月数。

个人账户金额是指个人在缴纳养老保险期间积累的资金总额。个人账户金额越多,领取的退休工资就越高。

过渡性养老金计算公式,是每一个省份都不一样,是根据当地省份的情况来制定的。

增发养老金=上一年北京在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

延伸知识:退休金计算高低与养老保险基数关系怎么样?

因为养老金领取包括基础养老金和个人账户养老金账户的两部分的,所以计算时,养老保险缴费越多领取越多的。

养老保险基数影响有以下这些原因:

养老保险缴费基数高低对养老金有影响吗?

待遇水平:虽然缴费基数不直接确定基本养老金待遇,但它通过影响个人账户养老金的积累间接影响基本养老金待遇。

费用计算:缴费基数是计算养老保险费用的重要依据,基数越高,缴纳的费用越多。

账户积累:缴费基数的高低直接影响个人账户养老金的积累速度,基数越高,积累越快。

综上所述,个人养老金的多少与缴费基数密切相关。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!