退休金,是企业或事业单位职工或工作人员退休后一次或分次支付给职工的服务酬劳的一部分。企业制订的退休方法,应有利于提高职工的劳动积极性,使其老有所依,对社会的安定和提高企业效益均有益处。

养老金计算方法,退休金由两部分组成:包括基础养老金和个人账户养老金。

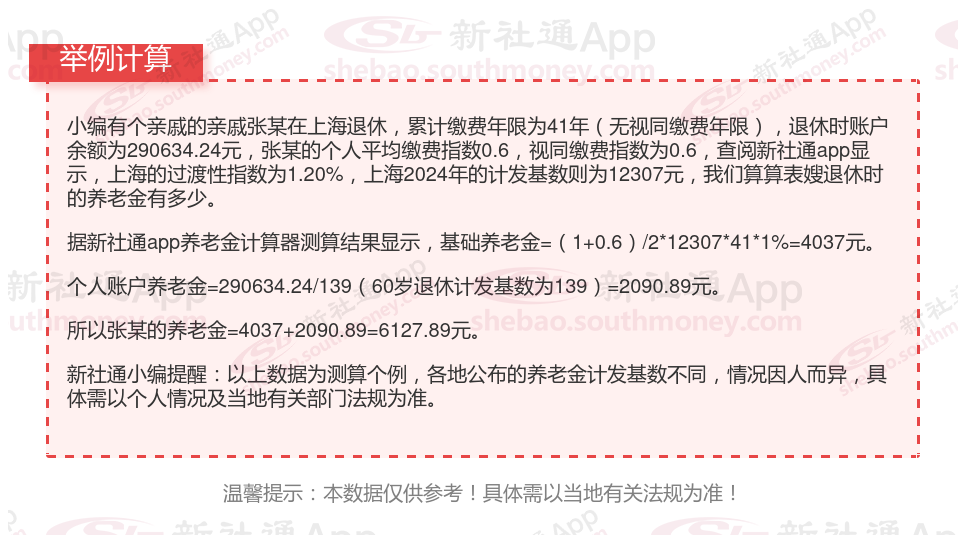

每月到手的退休金=月基础养老金+月个人账户养老金

基础养老金 = (退休时当地上一年度在岗职工月平均工资 + 本人平均工资指数) ÷ 2 × 缴费年限 × 1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人养老金=退休时个人账户累积额/计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数

》点击新社通app养老金计算器,快算算您的养老金够不够花!

社保至少交15年才可以到退休的年纪才可以拿退休金。

1、如果有单位,即使缴满15年,但职工还未退休,企业还得继续缴费,直至退休;个人缴纳社保的话,可停缴,也可继续缴纳。

2、根据当地法规,肯定也继续缴纳好,养老保险是遵循“多缴多得”的原则,缴费基数越高、年限越长,退休时领取养老金也越多。

3、养老保险必须缴满最低缴费年限15年,到退休年龄(男60周岁/女55周岁),就可以享受养老金待遇(晚退休除外)。

养老金和退休工资的区别

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金由单体或企业提供,不需要受益人缴费即可享受;

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金一般都是相关部门列支,未参加养老保险社会统筹的退休人员(如公务员、事业单位人员,不含事业单位企业化管理的单位)的退休待遇简称退休金或退休生活费;

概念不同:

养老保险全称社会基本养老保险,社会根据一定的法律和法规,为解决劳动者在达到解除劳动义务的劳动年龄界限,或因年老丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险体系;

我们常说的退休金,是按照社保体系要求,在参保人到了退休年龄了,或者丧失了劳动能力后,根据他们所享受的养老保险资格,按月份、或一次性支付货币形式的一种待遇。

领取方式不同:

社会养老保险金由相关部门机构统一发放,养老金的领取问题方面,对每个社会成员有统一的养老金领取规则。

法律依据:《中华人民共和国社会保险法》第十六条,参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关法规享受相应的养老保险待遇。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

怎么做才能提高自己的养老金待遇?

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

关注个人健康状况:

养老保险制是终身制,养老金会一直发放到离世为止。因此,关注自己的健康状况,延长寿命,也是提高养老金待遇的一个重要途径。

在经济发达的城市缴纳社保:

社会平均工资水平对养老金待遇有很大影响。在经济发达的城市缴纳社保,会获得更好的养老金待遇。

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。

提高缴费档次:

选择更高缴费档次:养老保险实行60%至300%的浮动缴费档次,尽可能选择更高的缴费档次来增加养老金收入。比如,企业高层可以选择高于100%的缴费档次,而灵活就业人员也可以考虑提高至更高的档次。

影响:更高的缴费档次将直接导致未来养老金收入的增加。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!