退休基本退休金计算方式如下:

基础养老金为:上一年退休地在岗职工月平均工资(1 个人平均缴费指数)÷2×累计缴费年限(含视为缴费年限)×1%。

关于缴费指数,实际上是等于当年的缴费基数除以上年度的社会平均工资。如果说当年始终按照上年度社平工资的60%缴费,平均缴费指数就是0.6。像上海等地,是从7月1日实施新的缴费基数上下限,上半年的缴费指数就会低于0.6。一般来说,差不多平均缴费指数多是在0.6~3之间。

根据基础养老金计算公式,在上面平均缴费指数的情况下,缴费年限20年可以领取16%~40%的退休上年度社平工资。

退休上年度社平工资,每一个省份都不一样的。

个人账户养老金=个人账户额度/发放月数。

个人账户养老金受个人账户储存额所影响,储存额通常包含本金、利息、其它补助等,本金为个人缴费金额;计发月数根据退休年龄确定,比如60岁退休计发月数为139。

过渡性养老金的计算公式为:过渡性养老金 = 退休上年度社平工资 × 视同缴费指数 × 视同缴费年限 × 当地的过渡性系数

?视同缴费指数?:根据退休时的职务级别按当地视同缴费指数表确定。

?视同缴费年限?:如上文所述。

?过渡性系数?:因地区不同而有所差异。

需要注意的是,过渡性养老金主要是为了保证养老保险体系实施前已经参加工作并有一定缴费年限的老职工的利益。因此,并不是所有人都有过渡性养老金。

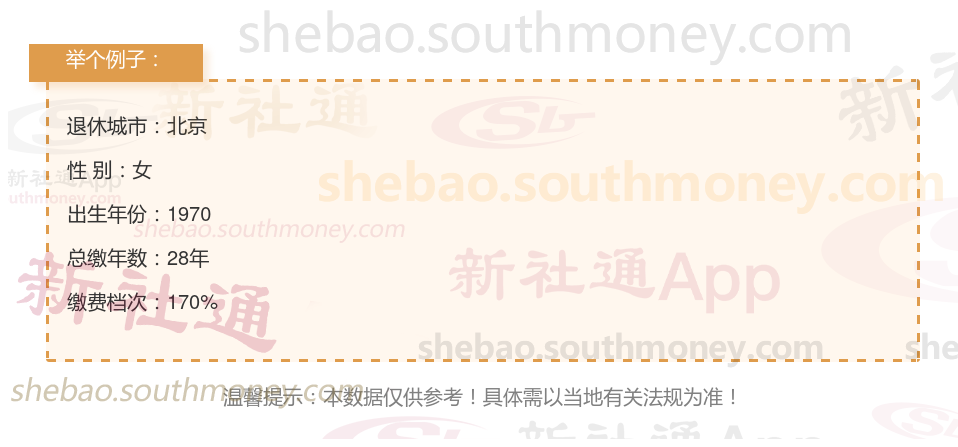

下面和社保网-APP一起来看下面的例子,养老金计算方式最新标准:工龄28年退休金每月多少钱?

新社通app养老金计算器养老金估算概述

基础养老金估算:在综合考量各项因素后,基础养老金的测算金额为4490元。

个人养老金估算:根据养老保险个人账户的累积额和计发月数来计算,个人养老金的估算值得出的结果是3160元左右。

总养老金月度领取额:将基础养老金和个人养老金相加,得出每月可领取的养老金总额大约为7650元(即4490元基础养老金+3160元个人养老金)。

刘某的故事是许多人梦想中的退休生活写照,它体现了长期规划与坚持的重要性,尤其是在社会保险方面的投入。在北京这座城市中,刘某通过28年如一日地按(170%)比例缴纳社保费用,为自己的未来打下了坚实的基础。这一行为不仅展现了她对个人养老规划的远见卓识,也反映了其对社会保险体系的信任和支持。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!