同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

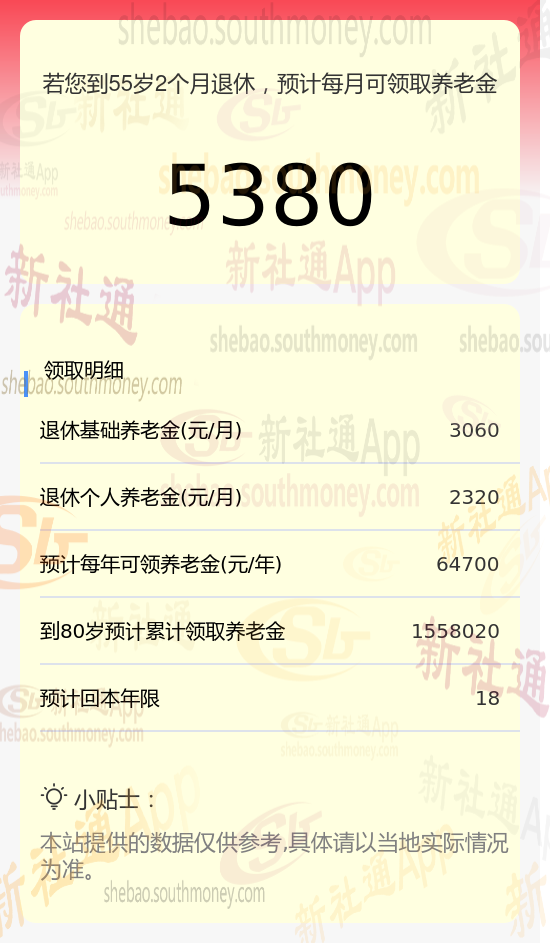

下面一起来分享个例子:同事夏某,社保缴纳29年要退休了,按230%档位缴纳,估算每月领取大约会比5300元多。计算时有哪些不同?

其中,缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

新社通app养老金计算器计算所得:

基础养老金≈3060元

个人养老金≈380480÷164≈2320元(养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈3060+2320≈5380元。

养老规划不仅仅是财务上的安排,它还包括了对我们生活方式的重新审视和规划。例如,我们可以选择合适的投资工具,如个人养老金账户,来进行长期的资金积累。此外,合理的生活规划,如适量的运动、健康的饮食以及持续的学习和社交活动,都是提升退休生活质量的重要因素。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!