养老金主要由基础养老金、个人账户养老金两个部分构成。

退休人员退休金由基础养老金和个人账户养老金组成。

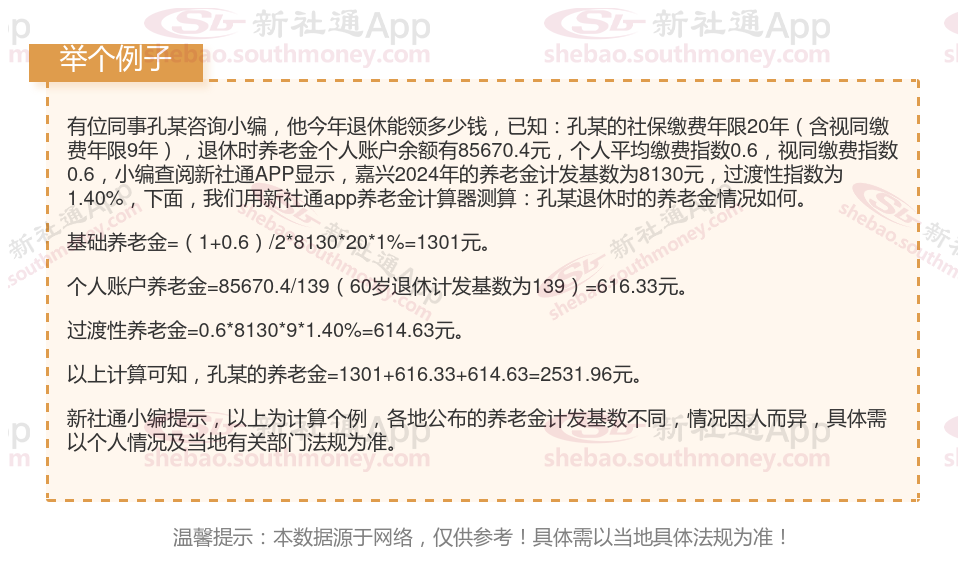

基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

退休上年度社会平均工资:这是计算基础养老金的关键参数之一。它通常是根据该省份或地区上一年度全体职工的平均工资来确定的。这个数值是指该地区的整体经济水平和生活成本。

本人平均缴费指数:这个指数是根据退休人员在其职业生涯中的缴费工资与社会平均工资的比例来计算的。具体来说,就是将个人每年的缴费工资除以当年的社会平均工资,然后求出这些年份的平均数。这个指数越高,说明个人相对于社会平均水平的工资越高,从而在计算基础养老金时也会得到更高的比例。

缴费年限:这包括视同缴费年限和实际缴费年限。视同缴费年限是指在某些特定情况下,虽然没有实际缴纳养老保险费,但按照要求可以视为已经缴纳的时间。例如,某些特殊工种的工作年限或者在实施养老保险之前的连续工龄等。实际缴费年限则是指从正式参加工作并开始缴纳养老保险费之日起到退休为止的实际工作时间。无论是哪种类型的缴费年限,都会直接影响到最终的基础养老金数额。

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

养老金主要由基础养老金、个人账户养老金两个部分构成。

退休人员退休金由基础养老金和个人账户养老金组成。

基础养老金=(职工退休时当地上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限(含视同缴费年限)×1%。

退休上年度社会平均工资:这是计算基础养老金的关键参数之一。它通常是根据该省份或地区上一年度全体职工的平均工资来确定的。这个数值是指该地区的整体经济水平和生活成本。

本人平均缴费指数:这个指数是根据退休人员在其职业生涯中的缴费工资与社会平均工资的比例来计算的。具体来说,就是将个人每年的缴费工资除以当年的社会平均工资,然后求出这些年份的平均数。这个指数越高,说明个人相对于社会平均水平的工资越高,从而在计算基础养老金时也会得到更高的比例。

缴费年限:这包括视同缴费年限和实际缴费年限。视同缴费年限是指在某些特定情况下,虽然没有实际缴纳养老保险费,但按照要求可以视为已经缴纳的时间。例如,某些特殊工种的工作年限或者在实施养老保险之前的连续工龄等。实际缴费年限则是指从正式参加工作并开始缴纳养老保险费之日起到退休为止的实际工作时间。无论是哪种类型的缴费年限,都会直接影响到最终的基础养老金数额。

个人养老金其计算方式为:个人账户养老金=个人养老金账户总额÷计发月数。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

过渡性养老金:过渡性养老金仅适用于 1996 年之前工作的人。具体资格和付款方式因地域而异。

》点击新社通app养老金计算器,快算算您的养老金够不够花!

养老金跟工龄有关系吗?

养老金与工龄之间并非直接相关,但工龄在一定程度上可以影响养老金的数额。以下是对这一关系的详细介绍:

个人账户养老金:工龄同样影响个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工往往拥有更高的个人账户养老金。

过渡性养老金的影响:对于在建立个人账户之前已经参加工作的职工,他们的工龄中包含了视同缴费年限。这部分年限同样会计入工龄,并影响过渡性养老金的数额。视同缴费年限越长,过渡性养老金越高。

基础养老金:工龄的长短会直接影响到基础养老金的数额。在基础养老金的计算公式中,缴费年限(即工龄,包含视同缴费年限)是一个重要的因素。工龄越长,缴费年限越长,基础养老金的数额也就越高。

综上所述,养老金与工龄确实存在一定的关系,工龄越长,养老金的数额往往越高。但需要注意的是,养老金的数额并非仅由工龄确定,还受到个人缴费基数、当地社会平均工资水平、退休年龄以及养老保险方案等多种因素的影响。因此,在工作期间,职工不仅要关注工龄的积累,还要重视缴费基数的提升、选择合适的退休年龄以及关注养老保险方案的变化,以便在退休后获得更为可观的养老金待遇。

社保局通常在每月的10号左右将应发放的退休养老金下拔给每位退休人员的银行帐户上;有些地方退休时商定的养老金发放日子不是统一的,目的是为缓解领取的高峰而分批发放的;每个地方的限定可能不相同,建议到当地社保部门去询问,或者问一下已经在拿退休金的人。

发放流程与时间节点:

社保局对于养老金的发放一般会在每月10日进行轧账,之后还需经过数据核对、请款等几个环节。通常在15日前,款项会被拨付到各养老金代发银行,再由银行发放到领取养老待遇人员的账户。因此,在正常情况下,离退休人员在每月15日至20日就能领到当月的养老金。但请注意,银行发放到离退休人员账户也需要一定时间,如果碰上节假日等特殊情况,发放时间可能会稍有延后。

?节假日?:如果养老金发放日遇到节假日,可能会顺延至节假日后的第一个工作日发放。

?法规调整?:在某些情况下,如法规调整或系统升级等,养老金的发放时间也可能会有所变化。此时,建议退休人员及时关注当地社保部门或人社部门的信息,以了解最新的发放时间。

由于养老金的发放时间可能因地区和具体法规而异,建议退休人员直接咨询当地社保部门或人社部门,或者通过拨打12333等热线电话来了解具体的发放时间。同时,也可以关注当地社保部门或人社部门的网站或微信公众号等渠道,以便及时获取最新的养老金发放信息。

综上所述,养老金的发放时间因地区和具体法规的不同而有所差异,但一般来说,离退休人员在每月中旬至月末之间应该能够领到当月的养老金。如遇特殊情况导致发放时间延迟,建议耐心等待并关注相关信息。

养老金重算补发和每年养老金调整是一回事吗

养老金调整和养老金重算是养老金管理中的两个重要环节,它们之间存在明显的区别。以下是详细比较:

影响因素与对象

养老金调整

影响因素:主要受到经济发展、物价水平、有关状况等因素的影响。

影响对象:所有符合条件的退休人员,包括企业退休人员和事业单位退休人员。

养老金重算

影响因素:主要受到养老金计发基数变化比例的影响。

影响对象:主要针对的是上一年度及当年新增的退休人员,特别是那些养老金计发基数发生变化的退休人员。

养老金调整和养老金重算补发定义与目的不同

养老金调整

定义:养老金调整是指根据经济发展、物价水平变动以及退休人员生活实际需要,对已经退休并领取养老金的人员,按照一定规则和标准调整其养老金待遇的过程。

目的:保险退休人员的基本生活,使其生活水平能够随着社会经济的发展而逐步提高。

养老金重算

定义:养老金重算主要是指对已经发放的养老金进行重新计算和调整。这通常发生在养老金计发基数(如社平工资)发生变化,或者养老金方案调整导致计算方式改变时。

目的:确保退休人员能够享受到与经济社会发展相适应的待遇,保险其权益。

调整方式与原则

养老金调整

调整方式:养老金调整通常采取定额调整、挂钩调整和倾斜调整相结合的方式。定额调整体现公平原则;挂钩调整体现“多缴多得、长缴多得”的激励机制;倾斜调整则针对高龄老人、艰苦边远地区退休人员等群体给予额外照顾。

原则:公平性、激励性和倾斜性相结合。

养老金重算

重算方式:养老金重算主要依据养老金计发基数(如社平工资)的变化情况,对退休人员的养老金进行重新计算。重算后的养老金待遇将反映新的计发基数。

原则:准确性、及时性。确保退休人员的养老金待遇能够准确反映其缴费情况、缴费年限以及养老金计发基数的变化。

调整时间

养老金调整时间:一般在每年的上半年进行,并会在一定时间内补发到位。

重算时间:通常发生在每年1月和7月。1月的重算依据上一年度的社平工资和法规进行;7月的重算则主要针对新增退休人员,其养老金在上一年度可能基于当时的社平工资计算,但需要在其退休时进行重算。

综上所述,养老金调整和养老金重算在定义、目的、对象与时间、方式与标准以及影响与意义等方面都存在明显的区别。两者共同构成了养老金管理制的重要组成部分,为保险退休人员的生活质量和社会稳定发挥了重要作用。

》担心养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

(备注:数据仅供参考,具体以当地有关法规为准)