在一个充满活力的都市里,住着三位老朋友。他们年轻时在同一家企业工作,彼此间的友谊如同那些年共事的岁月一样深厚。尽管工作岗位不同,但他们都有一个共同的信念——努力工作,为自己和家人打造一个安稳的未来。他们都非常重视养老保险,认为这是对自己辛勤付出的一种长远投资。然而,由于个人职业规划和生活际遇的不同,三人的养老保险缴费年限各不相同。一个工龄36年后选择了提前退休,享受生活的乐趣;一个则坚持缴费年限39年,觉得再多一年或许能带来更多的养老金;而另一个,对事业充满热情,一直缴费工龄到41年才正式退休。由于缴费年限的不一样,退休金也就不太一样。

2025年退休工资工龄计算对比:缴费年限36年VS39年VS41年,差距究竟在哪里?

2025退休后养老金计算方法:

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金:计算公式为个人账户储存额÷计发月数。

》点击新社通app养老金计算器,快算算您的养老金够不够花!

在社会保险平均工资、退休城市以及退休年龄均保持一致的前提下,工龄分别为36年、39年、41年时,养老金是如何计算的呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计39年时,计算如下:

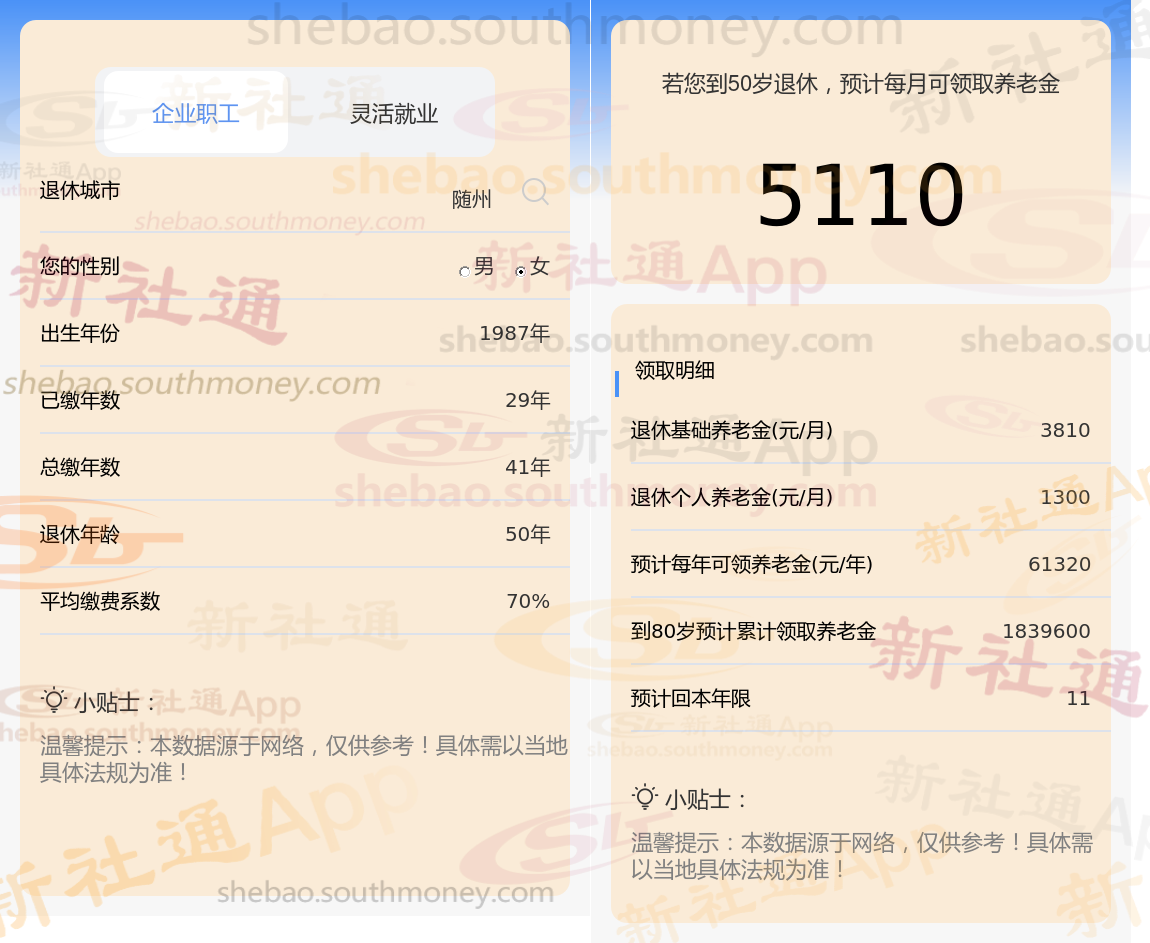

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计41年时,计算如下:

养老金体系由两大支柱构成:基础养老金与个人账户养老金。其金额的四大要素分别是:社会平均工资水平、社保缴费档次、累计缴费年限,以及退休年龄所对应的养老金计发月数。

社会平均工资水平,即个人退休时所在省份的平均薪资,是养老金计算与发放的重要基准。它不仅影响养老金的初始金额,还关联着养老金的增长速度及养老保险的缴费上限。由于不同地区的经济发展水平与薪资标准存在差异,因此,养老金的数额也会呈现出显著的地域性特征。

养老保险交十五年和交二十年有什么区别?

养老保险交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上,下面来看看详情:

养老金领取额度不同

基础养老金:根据基础养老金的计算公式,缴费年限是影响基础养老金的关键因素之一。缴费年限越长,基础养老金的比例就越高。因此,交20年社保的个人在退休后每月可领取的基础养老金金额会比交15年社保的个人更多。

个人账户养老金:个人账户养老金等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于缴费年限更长,交20年社保的个人在退休时个人账户的余额会更多,因此每月可领取的个人账户养老金也会更高。

抚恤金待遇差异

根据抚恤待遇的法规,缴费年限也会影响抚恤金的发放。例如,在职时去世,缴费15年可以领取9个月的城镇居民月人均可支配收入作为抚恤金,而缴费20年则可以领取14个月的城镇居民月人均可支配收入。因此,缴费20年的个人在去世后的抚恤待遇也会更高一些。

回本时间差异

虽然缴费20年的个人在退休后的养老金领取额度更高,但回本时间(即缴纳的社保费用与领取的养老金达到平衡的时间)也会相对更长一些。不过,考虑到养老金的增长以及其他因素(如医保待遇、抚恤待遇等),实际回本时间会缩短,且长期来看,缴费20年能为退休生活提供更丰厚的经济保险。

医疗保险待遇不同

除了养老保险,社保中的医疗保险也有缴费年限的要求。一般来说,女性在退休前交满20年,男性在退休前交满25年的社保,就可以享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。不过,具体年限可能因地区而异,咨询当地社保局。

综上所述,社保交15年和20年的区别主要体现在养老金领取额度、医疗保险待遇、抚恤金待遇以及回本时间等方面。因此,在规划自己的社保缴纳年限时,个人应充分考虑自身的实际情况和需求,做出合理的选择。如果经济条件允许,尽量选择较长的缴费年限,以在退休后获得更高的养老金和更好的医疗、抚恤待遇。}

》为退休生活加分,养老金规划必备神器!快来领取您的养老金专属规划方案!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!