一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

退休金和养老金有什么不一样?

缴费方式不同:养老金一般由参保人员的单位代扣代缴,一部分交给国,一部分存入个人账户。而退休金由单位或企业提供,不需要受益人缴费即可享受。

概念不同:

养老金:养老金是指根据相关要求,由职工、雇员或自雇人士在退休时获得的一种经济补贴。它是一种长期储蓄和投资,旨在为个人提供退休后的生活保证。养老金的发放通常基于个人缴纳的养老保险费用和相关法规。

退休金:退休金是指个人在退休后按照相关法规从原工作单位或社会保险机构获得的一种经济待遇。退休金的发放通常基于个人在工作期间的年限、工资水平以及相关法规。退休金可以来自于养老保险基金、企业年金、个人储蓄等多种来源。

领取养老金:如果你已经到了退休年龄,别忘了用它来领取你的养老金哦。还有求职、失业登记,申领失业保险金,申请参加职业培训等功能,你的社保卡就是你的贴心小管家!

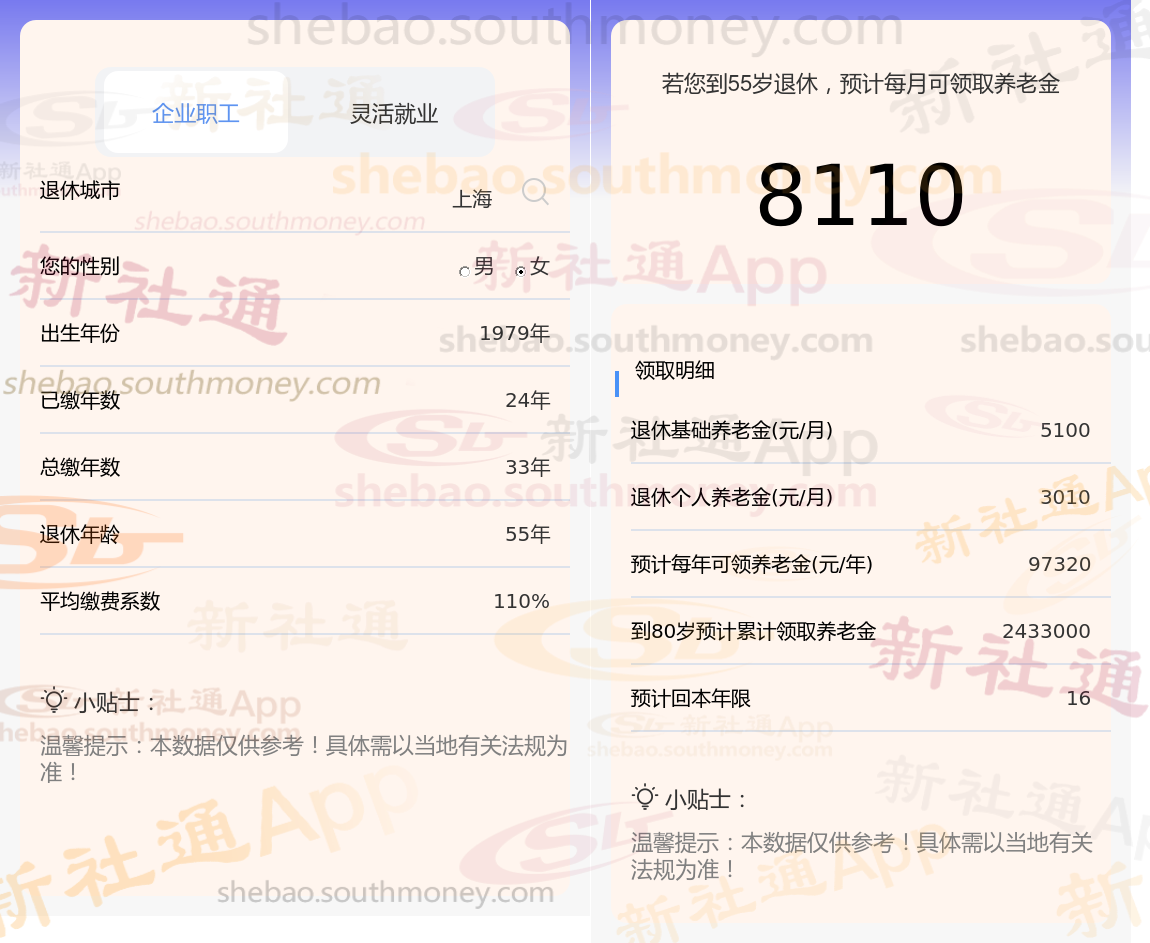

那么,社保缴费27年、31年、33年的企退职工领钱差距有多大一起来一探究竟!

那么假设,社平工资、退休城市、退休年龄都一样的情况下,缴费年限分别为27年、31年、33年时,退休金是多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计27年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计31年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计33年时,计算如下:

社保网这篇文章知道,基本养老金背后蕴含着复杂的计算逻辑与多因素的考量。

其中,在社保缴费领域,不同的缴费档次意味着截然不同的退休待遇。企业员工的养老保险与医疗保险缴费,均是根据他们各自的缴费基数以及既定的缴费比例来精确计算的。鉴于每个人的经济状况、工作收入各不相同,他们在选择社保缴费档次时,自然会依据个人的实际情况与经济能力,做出最适合自己的决策。 尤为重要的是,如果个人在职期间勇于选择更高的社保缴费档次,那么他们在退休之后,将能够收获更为丰厚的养老金回报。

怎么做才能提高自己的养老金待遇?

选择在经济发达的地区办理退休:

社会平均工资越高的地区,养老金待遇也会相应更高。因此,如果条件允许,在经济发达的城市办理退休,可以享受到更好的养老金待遇。

对于有多地参保经历的人,如果想要在经济发达的城市享受养老金待遇,需要确保在该城市累计缴费满10年以上。

增加缴费年限:缴费年限是影响养老金待遇的重要因素。尽量延长缴费年限,可以让你的养老金待遇更高。

提高缴费基数:

养老金遵循“多缴多得”的原则,即前期缴费越多,后期获得的养老金就越多。因此,增加自己的缴费基数是提高养老金待遇的有效方式。

社保缴费基数通常是以当地上一年度社会平均工资的60%-300%为标准,企业职工需根据自己每月的工资水平确定缴费基数,而灵活就业人员可根据自己的实际经济状况选择合适的基数缴费。

避免提前退休:

退休年龄也是影响养老金的一个因素。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,从而增加每月领取的养老金数额。

关注个人健康,延长寿命:

养老金是终身制的,只要活着就会持续发放。因此,保持健康,延长寿命,可以领取更多的养老金。

新社通app社保养老金规划专属方案,点击下方领取!?

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!