现在老年人越来越多,关于自己以后的养老问题大家都很关心的,对于自己年轻的时候都缴费社会保险的,到退休的时候就可以领取退休养老金了,那究竟能领取多少?是怎么计算的?很多老年人都不太了解,因为每个人的领取金额是不一样的。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄基本上他约等于,我们社保的累计缴费年限,指的就是养老保险的累计缴费年限。当然他也并不是完全等于,社保的累计缴费年限。因为有一部分工作单位没有严格履行劳动合同法的义务,虽然说自己的员工在本单位工作,但是没有给自己的员工交纳社保,所以工龄和这个社保的累计缴费年限,可能并不是一个完全对等的关系。

据新社保网小编获悉,

下面新社-app一起来看下,以西安为例(不考虑过渡养老金):

康某:退休城市:西安,缴费年限:33年,退休年龄:58周岁,缴费系数:140%

康某退休后养老待遇测算:

个人养老金=3000元

基础养老金= 4140元

预计养老金合计=3000+4140=7140元。

老严:退休城市:西安,缴费年限:35年,退休年龄:58周岁,缴费系数:90%

老严退休后养老待遇测算:

个人养老金= 2040元

基础养老金= 3470元

预计养老金合计=2040+3470=5510元。

根据新社通app养老金计算器,轻松测算您的养老金!计算结果显示,康某与老严的养老金差距源于缴费年限和缴费档位的差异,这一差距具体体现在数额上,康某的7140元减去老严的5510元,等于1630元。

影响到养老保险待遇的因素有哪些?

社平工资:上年度社平工资主要影响基础养老金。工作地和参保地的经济发展水平越高,社平工资也相应越高,从而养老金水平也会提升。

个人账户养老金= 个人账户储存额 ÷ 计发月数

个人账户存储额:主要来源于历年的个人缴费(费率8%)及其利息;

计发月数:根据平均寿命计算,50岁退休按195个月,55岁退休按170个月,60岁退休按139个月。这个“计发月数”只是用来计算退休当年的养老金,与实际发放月数无关,实际会终身发放。

缴费年限:缴费年限是计算养老金的另一个重要因素。在养老保险关系中,缴费年限的长短直接关系到基础养老金和个人账户养老金的数额。一般来说,缴费年限越长,基础养老金和个人账户养老金的数额就越高。因此,对于年轻人来说,尽早开始缴纳养老保险并持续缴纳,是增加未来养老金数额的有效途径。

退休地的社平工资水平,退休地社平工资越高,退休金就越高越高。

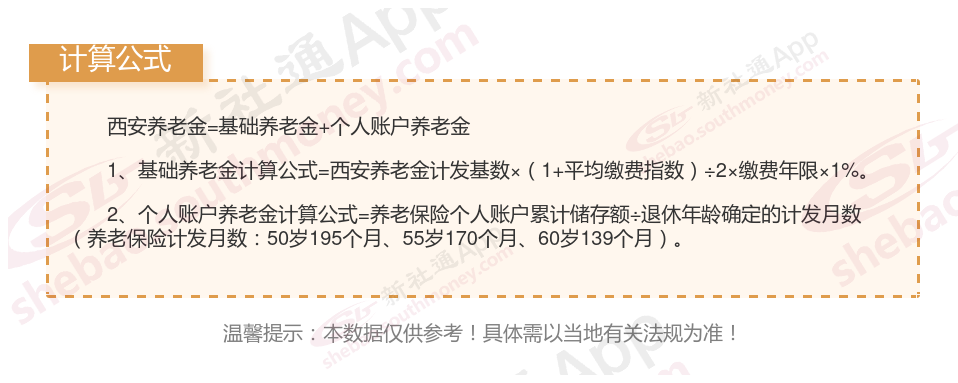

退休人员养老工资计算方法:

退休金计算方法,退休金由两部分组成:包括基础养老金和个人账户养老金。

基础养老金:以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金 = (参保人员退休时全区上年度城镇单位在岗职工月平均工资 + 本人指数化月平均缴费工资)/ 2 × 缴费年限 × 1%。

本人指数化月平均工资=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数

个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

本人指数化月平均缴费工资=全省上年度在岗职工月平均工资*本人平均缴费指数在上述公式中可以看到,在缴费年限相同的情况下,基础退休工资的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

延伸知识:退休金计算高低与养老保险基数关系怎么样?

因为养老金领取包括基础养老金和个人账户养老金账户的两部分的,所以计算时,养老保险缴费越多领取越多的。

养老保险基数影响有以下这些原因:

养老保险缴费基数高低对养老金领取多少有影响吗?

费用计算:缴费基数是计算养老保险费用的重要依据,基数越高,缴纳的费用越多。

账户积累:缴费基数的高低直接影响个人账户养老金的积累速度,基数越高,积累越快。

待遇水平:虽然缴费基数不直接确定基本养老金待遇,但它通过影响个人账户养老金的积累间接影响基本养老金待遇。

综上所述,个人养老金的多少与缴费基数密切相关。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!