养老金是社保制中的一项长期福利,旨在为退休人员提供基本生活保险,维护社会公平与稳定。

基础养老金+个人账户养老金就是养老金。

养老金计算方法说明 基础养老金的计算: 基础养老金按照参保人退休前一年本职工作月平均工资和参保人月平均缴费工资指数计算。

本人指数化月平均工资=职工退休时当地上一年度在岗职工月平均工资×职工本人平均缴费工资指数

个人账户养老金是指根据参保人员退休时其基本养老保险个人账户储存额计算出来的养老金。其计算公式为:

个人账户养老金 = 个人账户储存额 ÷ 计发月数

个人账户养老金月标准为个人账户储存额除以计发月数。

过渡性养老金的计算公式为:过渡性养老金 = 退休上年度社平工资 × 视同缴费指数 × 视同缴费年限 × 当地的过渡性系数

?视同缴费指数?:根据退休时的职务级别按当地视同缴费指数表确定。

?视同缴费年限?:如上文所述。

?过渡性系数?:因地区不同而有所差异。

需要注意的是,过渡性养老金主要是为了保证养老保险体系实施前已经参加工作并有一定缴费年限的老职工的利益。因此,并不是所有人都有过渡性养老金。

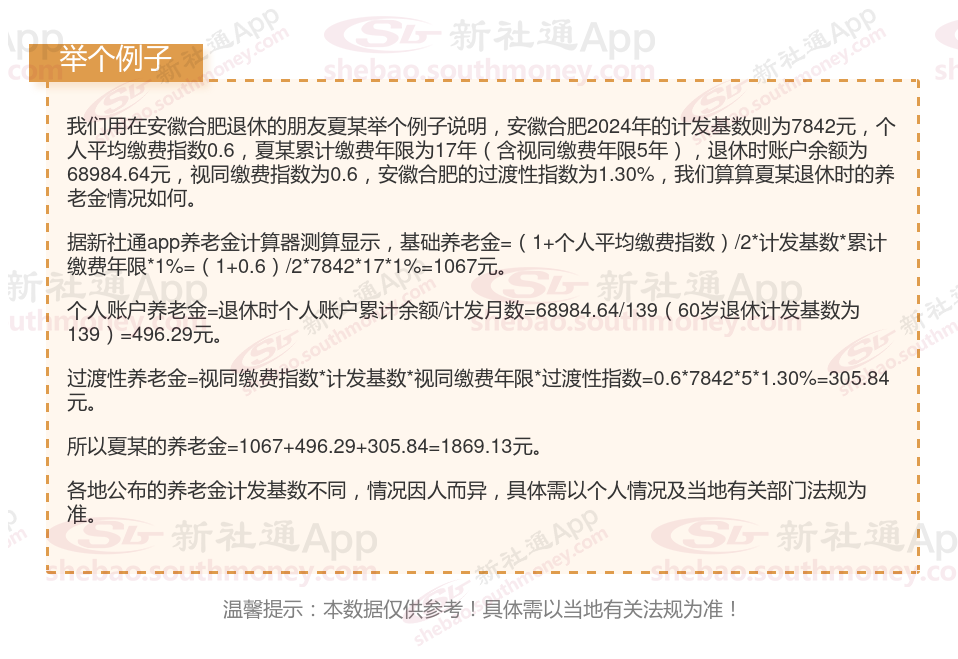

增发养老金=上一年安徽合肥在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

》快来算算你的养老金够不够花!

退休后退休金和养老金一样吗?

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金是不用缴纳任何费用的。

资金渠道不同:

养老金是由社会保险资金列支的,参加养老保险社会统筹的退休人员的退休待遇统称为养老金;

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

概念不同:

养老金是一种比较普遍的社会保险形式,涵盖了更广泛的人群,包括参与社会养老保险的普通职工、灵活就业人员以及城乡居民等。养老金的计算方式较为复杂,通常涉及个人缴费基数、缴费年限、替代率等多种因素。其资金来源也更加多元化,既包括个人缴费部分,也包括单位缴费部分,甚至可能涉及补贴。因此,养老金的发放标准和调整体系往往更加灵活和复杂,以适应不同地区和人群的需求。

退休工资,则更多是指在实施养老保险制变革前,公务人员或某些特定群体在退休后,根据其工作年限、贡献等因素,按月领取的货币形式的保险待遇。

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

》养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

(备注:数据仅供参考,具体以当地有关法规为准)