北京2025年退休能领取多少养老金?据新社通app获悉,越来越多的人们认识到了养老金的重要性,参加养老保险的人数也是越来越多了。养老金每年一般还会有调整,所以参保人实际领取的养老金金额可能会更高,也可能会低一些。因此具体可以领取多少养老金,就还应当以当地实际法规为准。那么,每个月交那么多社保,2025年退休到底能领多少钱?下面随新社通app小编一起来看看详情。

养老金计算方法的养老金计算方法,职工退休时的养老金由两部分组成:养老金=基础养老金+个人账户养老金

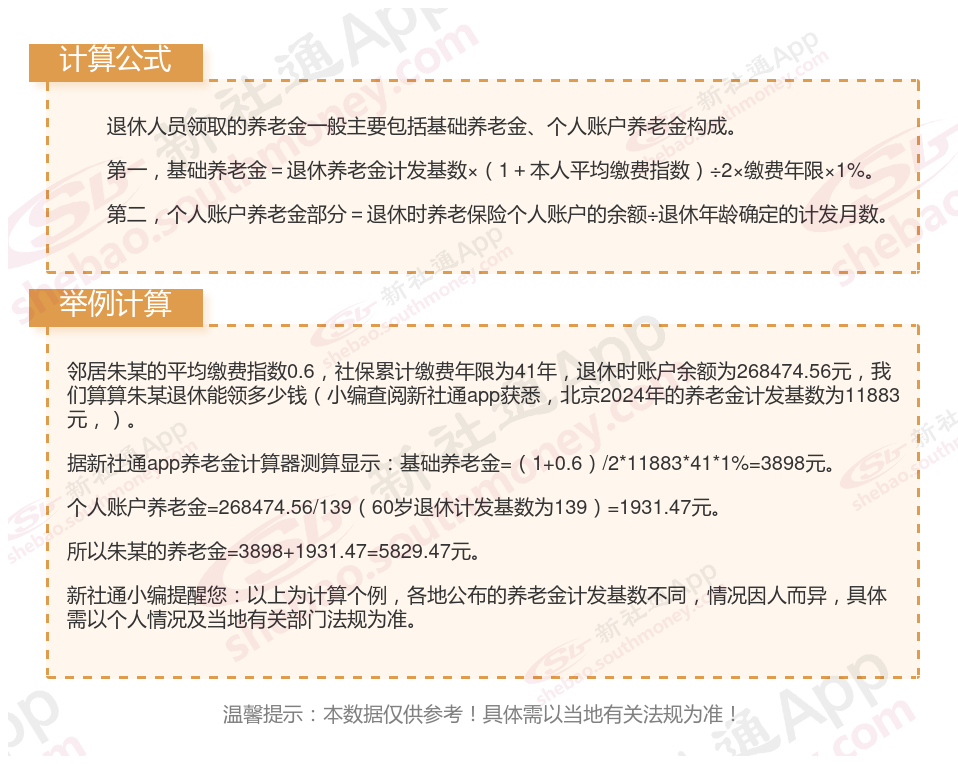

退休金= 基础养老金 + 个人账户养老金 + 过渡性养老金

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

其中,退休时当地上一年度在岗职工月平均工资指的是退休当年所在城市或地区上一年度所有在岗职工的月平均工资;本人平均工资指数是个人历年缴费基数与当地社会平均工资的比值的平均数;缴费年限是个人实际缴纳养老保险费的年数。

个人账户养老金月标准为个人账户储存额除以计发月数。计算公式为:

个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

过渡性养老金月标准以本人指数化月平均缴费工资为基数,“统账结合”前的缴费年限每满1年发给1.2%。计算公式为:过渡性养老金=本人指数化月平均缴费工资×统账结合前的缴费年限×1.2%

》还不知道自己退休能领多少钱?快来新社通养老金在线计算器轻松测算!

养老保险缴费15年和20年,养老金差距有多大?

养老保险交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上。以下是对这些区别的详细介绍:

养老金领取额度不同

基础养老金:根据养老金的计算公式,基础养老金与缴费年限直接相关。缴费年限越长,基础养老金的比例就越高。因此,交20年社保的个人在退休后每月可领取的基础养老金会比交15年社保的个人更多。

个人账户养老金:个人账户养老金等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于缴费年限更长,交20年社保的个人在退休时个人账户的余额会更多,因此每月可领取的个人账户养老金也会更高。

医疗保险待遇不同

除了养老保险,社保中的医疗保险也有缴费年限的要求。一般来说,女性在退休前交满20年,男性在退休前交满25年的社保,就可以享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。不过,具体的医保缴费年限要求可能因地区而异,因此个人在缴纳社保前详细了解当地的法规。

其他相关待遇

抚恤金待遇:根据抚恤待遇的法规,缴费年限也会影响抚恤金的发放。一般来说,缴费年限更长的个人在去世后可以领取更高的抚恤金。

养老金调整:退休后养老金会每年增加,实行按缴费年限挂钩和按养老金水平挂钩两部分的调整机制。因此,缴费年限更长的个人在养老金增长方面具有更大的优势。

综上所述,社保交15年和20年的区别主要体现在养老金领取额度、医疗保险待遇、抚恤待遇以及回本时间等方面。在经济条件允许的情况下,参保人尽量选择较长的缴费年限以获得更全面的保险。}

》快来领取您的养老金规划专属方案!点击新社通app社保养老金规划,提前规划您的退休生活!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!