退休工资分为三个部分,分别是基础养老金、个人账户养老金和过渡性养老金,这三种养老金的计算方法为:

基础养老金等于退休当年的养老金计发基数(部分地区也称为退休上年度全口径社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。

过渡性养老金的计算公式为:过渡性养老金 = 退休上年度社平工资 × 视同缴费指数 × 视同缴费年限 × 当地的过渡性系数

?视同缴费指数?:根据退休时的职务级别按当地视同缴费指数表确定。

?视同缴费年限?:如上文所述。

?过渡性系数?:因地区不同而有所差异。

需要注意的是,过渡性养老金主要是为了保证养老保险体系实施前已经参加工作并有一定缴费年限的老职工的利益。因此,并不是所有人都有过渡性养老金。

在这个快速变化的时代,每个人都在为生活奔波,为未来筹划。而当我们谈及未来,养老金往往是一个绕不开的话题。它不仅是晚年生活经济,更是对辛勤付出的一种回馈。当然,这些都是有具体的养老金计算公式来控制的。

养老金由基础养老金和个人账户养老金两部分组成。而影响养老金的主要因素是:社平工资、缴费档次、缴费年限、计发月数。

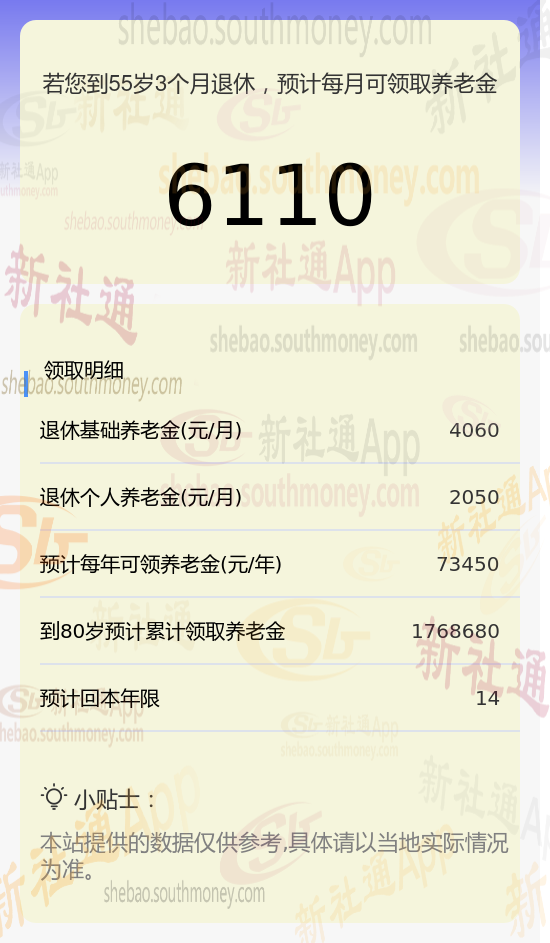

下面一起来分享个例子:笔友谢某,社保缴纳26年要退休了,按180%档位缴纳,估算每月领取大约会比6000元多。能享受到多少养老金呢?

现行基本养老保险体系建立以前,企业职工实行的是企业养老体系,个人不缴费,退休后由企业发放职工退休金。基本养老保险基金由企业和职工共同缴费。为了照顾要求实施前的企业职工,在实行个人缴费体系前,职工的连续工龄可视同缴费年限。缴费年限与缴费水平:缴费满15年仅是享受养老金的最低年限要求,实际缴费年限越长,养老金待遇越高。

新社通app养老金计算器计算所得:

基础退休工资:基础养老金:其计算公式为(全省上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。其中,本人指数化月平均缴费工资=全省上年度在岗职工月平均工资×本人平均缴费指数(本人平均缴费指数最高为300%,最低为60%,指数在0.6~3之间)。通过公式计算出每月大约4060元。

个人退休工资:个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。通过公式计算出每月大约2050元。

每月可领退休工资合计:4060+2050≈6110元。

养老金的领取是无限期确定的,只要领取人生存,就可以享受按月领取养老金的待遇,即使个人帐户养老金已经用完,仍然会继续按照原标准计发基础养老金,况且,个人养老金还要逐年根据社会在岗职工的月平均工资的增加而增长。因此,活得越久,就可以领取得越多,相对于交费来说,肯定更加划算。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社丫丫解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)