养老金是社会根据法律法规,为退休人员提供的一种定期经济补偿,旨在保险其基本生活需求。

那么,长治退休后一个月能拿多少钱?长治养老金计算公式

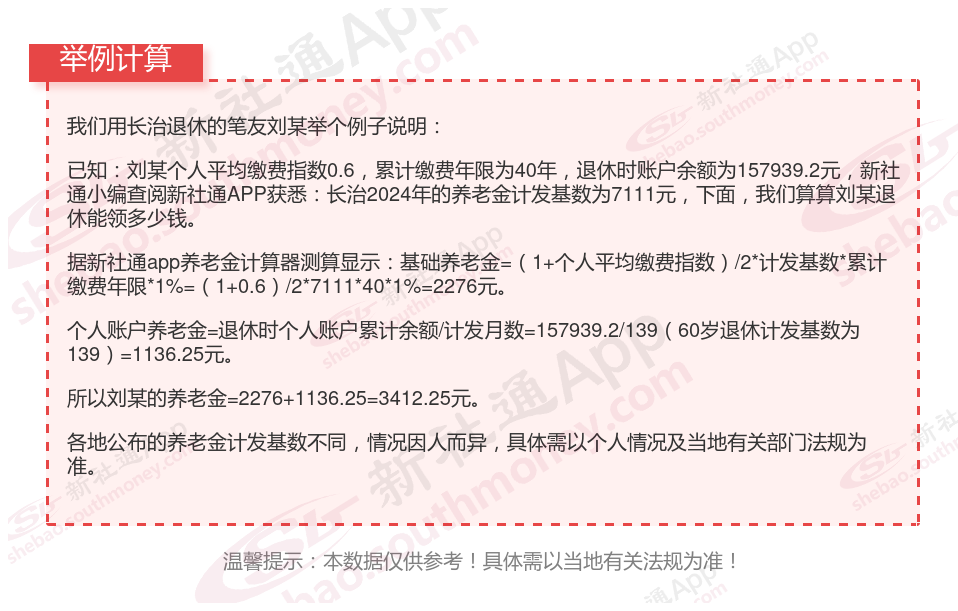

据新社通app获悉: 长治2026年退休能领多少钱的计算方法如下:

长治退休人员的养老金=个人账户养老金+基础养老金+过渡性养老金

基础养老金=计发基数*(1+个人平均缴费指数)/2*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

我们用长治退休网友举个例子说明一下,长治2024年的养老金计发基数为7111元,个人平均缴费指数0.6,该网友累计缴费年限为34年,退休时账户余额为134248.32元,我们算算这位网友退休能领多少钱。

据新社通app养老金计算器测算显示:基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*7111*34*1%=1934元。

个人账户养老金=退休时个人账户累计余额/计发月数=134248.32/139(60岁退休计发基数为139)=965.82元。

所以这位长治退休人员的养老金=1934+965.82=2899.82元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

》快来重算您的养老金够不够花,点击新社通养老金在线计算器轻松测算!

养老金和工龄有什么关系?

养老金与工龄之间并非直接相关,但工龄确实对养老金的某些组成部分和计算方式产生一定影响。以下是对养老金与工龄关系的详细介绍:

基础养老金:工龄(或称为缴费年限)是计算基础养老金的重要因素之一。在其他条件相同的情况下,工龄越长,缴费年限越长,基础养老金的数额也就越高。这是因为基础养老金的计算公式中包含了缴费年限这一参数。

个人账户养老金:工龄同样影响个人账户养老金的积累。工龄越长,意味着职工参加工作并缴纳养老保险的时间越长,进入个人账户的金额也就越多。因此,在退休时,工龄较长的职工往往拥有更高的个人账户养老金。

过渡性养老金:对于在建立个人账户之前就参加工作的职工,存在视同缴费年限,这部分年限同样会计入工龄。工龄中的视同缴费年限越长,过渡性养老金的数额也就越高。

综上所述,养老金与工龄之间存在一定的关系,但具体影响方式因个人情况和方案变化而异。为了获得更准确的养老金信息,建议咨询当地社保部门或专业机构。

退休金一般在每月10号发放,社保局会在当天将应发放的退休养老金划拨到退休人员的银行账户上,不过,有些地方退休金约定的养老金发放日期并不一致,以每个地方的要求为准,如果想了解退休金发放时间,可以通过拨打12333联系当地社保部门。

常规发放时间在大多数情况下,养老金的发放时间是在每月的10号。退休人员从劳动部门审批退休的次月起开始领取养老金。如果企业因各种原因逾期给职工办理退休,其退休时间以达到退休年龄为准,而基本养老金的计发方法则按达到年龄退休时基本养老金的计发方法执行。

相较于农保,社保具有更高的保险水平和更广泛的覆盖范围。因此,在条件允许的情况下,建议优先选择参加社保。特别是对于已经就业并加入社保体系的个人来说,继续缴纳社保是更为明智的选择。这样不仅可以确保在年老、疾病等情况下获得足够的权益,还可以避免因重复参保险而带来的不必要的经济负担。

综上所述,有社保了农保不需要交。在选择保险体系时,应根据自身实际情况和需求做出明智的选择。

《社会保险法》第十六条 参加基本养老保险的个人,达到法定退休年纪时累计交费满十五年的,按月领取基本养老金。退休后次月开始能够由社保中心发放退休薪水,具体情况请询问当地的社保组织。解决退休手续参保人应在达到法定退休年纪前一个月(延缴的参保人在交费满年限的当月)到社保局解决退休手续参保人解决退休时,需提交以下资料:

(1)须填写《退休人员申请表》(一式两份单位或居委会盖章)

(2)本人一寸彩色照片一张

(3)身份证复印件一张。养老保险最低交纳年限为180个月即15年时间,能够多交,到时就能够多领取。同时,养老保险能够累计计量交纳年限,即断断续续交纳是应予的。医疗保险至少需要交纳2530年,达到退休年纪就能够申请享受养老金待遇和医疗报销(只要续费平时也是能够的)。现在的退休年纪为:男性60岁,女性55岁。当然从事高风险工种,失去劳动本领等特殊情况能够申请提前退休并领取养老金待遇。

》养老金不够花?快来领取您的养老金规划专属方案!为您的退休生活加薪”!

养老金增调补差和重算补差是一回事吗?

养老金调整和养老金重算是养老金管理中的两个重要环节,它们之间存在明显的区别。

影响范围与效果

养老金调整

影响范围:养老金调整的影响范围广泛,涉及所有已经退休并领取养老金的人员。

效果:养老金调整的效果通常比较显著,能够直接提高退休人员的养老金待遇水平。

养老金重算

影响范围:养老金重算的影响范围相对较小,通常只针对部分退休人员或特定情况进行调整。

效果:养老金重算的效果可能因个体差异而异,但总体上能够纠正养老金计算中的不合理之处,确保退休人员获得应得的待遇。

养老金调整和养老金重算补发定义与目的不同

养老金调整

定义:养老金调整是指根据方案法规,每年对退休人员的基本养老金进行定期或不定期的增加,以提高退休人员的生活水平。

目的:确保退休人员能够分享经济社会发展成果,保持其生活水平不降低。

养老金重算

定义:养老金重算是指对已经发放的养老金进行重新计算和调整,以反映养老金计发基数的变化。

目的:确保养老金的发放金额与上一年度社平工资增长相对应,保险退休人员的权益。

调整或重算的方式与标准

养老金调整

方式:主要分为定额调整、挂钩调整和倾斜调整三部分。定额调整体现社会公平,人人增加相同的养老金;挂钩调整体现多缴多得、长缴多得的激励机制;倾斜调整则是对高龄老人和艰苦边远地区退休人员的倾斜照顾。

标准:根据方案而定,通常与经济发展、物价水平等因素相关。近年来,养老金总体调整水平一般在3%-4%之间。

养老金重算

方式:根据新的养老金计发基数(如社平工资)或法规重新计算养老金。

标准:与所在地区养老金计算基数的变化比例相关。不同地区的标准可能有所不同,有些地区高一些可能会达到5%以上,有些地区低一些甚至连3%都不到。

发生时间与条件

养老金调整

时间:养老金调整通常每年进行一次,具体时间根据当地方案而定。

条件:养老金调整的条件通常包括物价水平的变化、社会平均工资的增长以及方案的调整等。

养老金重算

时间:养老金重算的时间相对灵活,可能发生在每年的1月或7月,或者根据方案需要进行调整。

条件:养老金重算的条件通常包括养老金计算基数的变化、方案的调整以及退休人员的个人信息发生变化等。

综上所述,养老金调整和养老金重算在定义、调整方式与时间、影响因素与对象等方面都存在明显的区别。退休人员应充分了解这些区别,以便更好地理解和享受自己的养老金待遇。

(备注:数据仅供参考,具体以当地有关法规为准)