社会保险作为保证公民基本生活和社会稳定而设立的一项重要体系,涵盖了养老保险、医疗保险、失业保险、工伤保险和生育保险等多个方面。

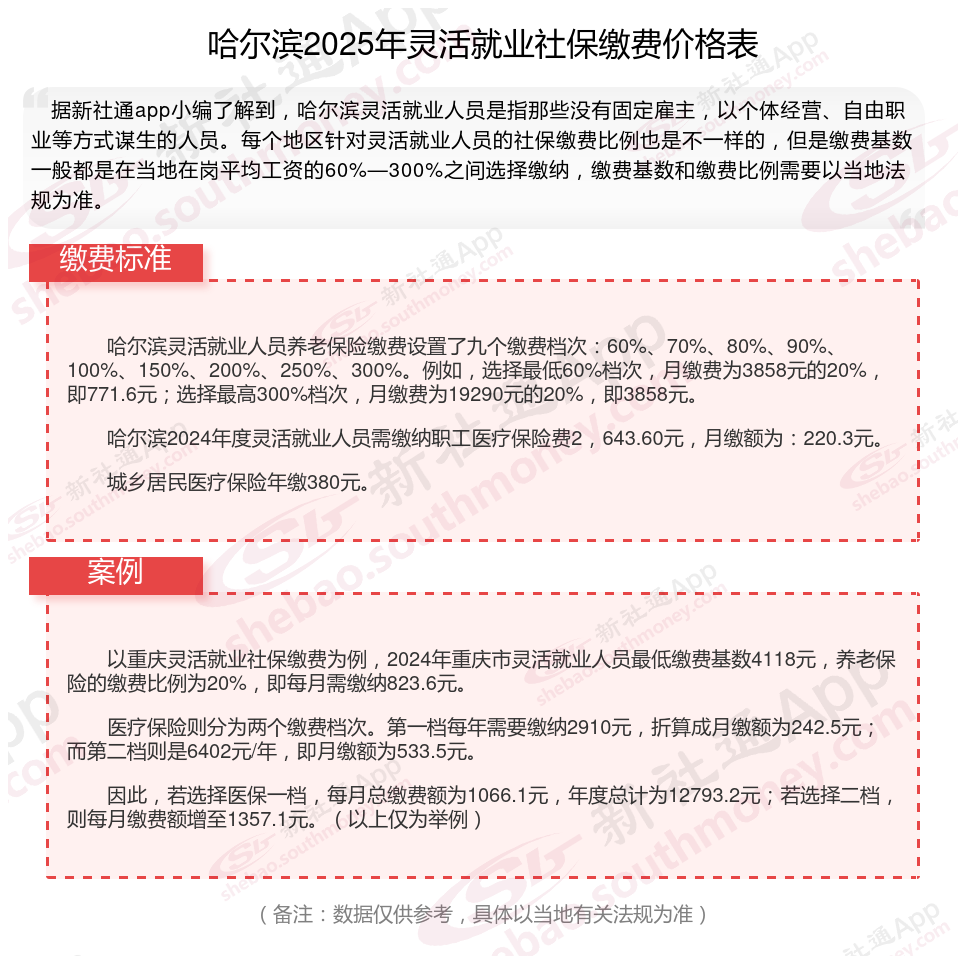

接下来了解一下,哈尔滨灵活就业人员社保缴费标准是多少?退休能领多少钱呢?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

新社通APP社保计算器,一键算出您的社保缴费明细!

新社通社保计算器计算所得,数据仅供参考。

据新社通app数据显示,哈尔滨灵活就业人员养老缴费基数2024-2025年最新标准如下:

养老保险最低缴费基数为:4206元;

个人缴费比例:20%,个人缴费金额:841.2元;

(注:本文数据仅供参考,具体以当地缴费标准为准)

养老保险要交多少年可以领养老金?

社保至少交15年才可以到退休的年纪才可以拿退休金。1、如果有单位,即使缴满15年,但职工还未退休,企业还得继续缴费,直至退休;个人缴纳社保的话,可停缴,也可继续缴纳。

2、根据当地法规,肯定也继续缴纳好,养老保险是遵循“多缴多得”的原则,缴费基数越高、年限越长,退休时领取养老金也越多。

3、养老保险必须缴满最低缴费年限15年,到退休年龄(男60周岁/女55周岁),就可以享受养老金待遇(晚退休除外)。

一般情况下,参加基本养老保险的个人,达到法定退休年龄时累计缴费满15年的,就可以按月领取基本养老金。例如,一位普通职工从25岁开始参保,一直正常缴费,到40岁时累计缴费满15年,在达到法定退休年龄(男性60岁、女性干部55岁、女性工人50岁)后就可以领取养老金。

退休人员养老金由基础养老金和个人账户养老金组成。

基本养老金=基础养老金+个人账户养老金+过渡性养老金+增发养老金

基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。

基础养老金的高低取决于个人的平均缴费指数和缴费年限 个人平均缴费工资指数、缴费年限与养老金水平紧密相关,如果平均缴费工资指数较高,缴费年限越长,养老金就越高。

个人平均缴费工资指数的高低与缴费基数高低、缴费年限长短有关。 简单来说,缴费基数越高,缴费年限越长,基础养老金就越高。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

过渡性养老金=(上一年哈尔滨在岗职工月平均工资+上一年哈尔滨在岗职工月平均工资×个人平均缴费工资指数)÷2×1995年12月31日以前未建立个人账户的累积缴费年限×1.3%。

增发养老金=上一年哈尔滨在岗职工月平均工资×个人平均缴费工资指数×累计缴费年限(含视为缴费年限)×增发比例。

2025退休金计算方式是怎样的?

退休金通常是有基础养老金,个人账户养老金以及过渡性养老金来进行组成的。

基础养老金是退休人员养老金的重要组成部分,其计算公式为:退休上年度社会平均工资(社平工资)×(1+本人平均缴费指数)÷2×缴费年限×1%。这个公式反映了退休人员在整个职业生涯中的工资水平和社会平均工资之间的关系,以及他们的缴费年限对养老金的影响。

基础养老金的高低取决于个人的平均缴费指数和缴费年限 个人平均缴费工资指数、缴费年限与养老金水平紧密相关,如果平均缴费工资指数较高,缴费年限越长,养老金就越高。

个人平均缴费工资指数的高低与缴费基数高低、缴费年限长短有关。 简单来说,缴费基数越高,缴费年限越长,基础养老金就越高。

个人账户养老金的计算方式为个人账户储存额除以计发月数。个人账户储存额包括个人缴纳的基本养老保险费、单位缴纳的基本养老保险费记入个人账户部分以及按社保利率计算的利息。

个人账户累计储存额:是个人及其单位历年缴纳的养老保险费累计金额加上利息。

计发月数:根据退休年龄确定,例如60岁退休为139个月,55岁退休为170个月,50岁退休为195个月等。对于提前退休的情况,计发月数会相应增加。

养老金和退休工资的区别

概念不同:

养老金是一种社会福利,确保人们在退休后能够维持基本生活水平。它通过企业或个人长期储蓄和投资的方式积累资金,主要用于保证老年人经济支持,减轻家庭和社会的负担。

退休养老金,通常指的是基本养老金,是参加基本养老保险的个人在达到法定退休年龄并累计缴费满一定年限后,按月领取的用于确保其基本生活的资金。

资金渠道不同:

养老金的资金来源则是社会保险资金。领取养老金的人员需要在退休前缴纳养老保险费用,且缴费年限不少于15年。

退休金的资金来源主要针对未参加养老保险的退休人员。这些人员在退休之前不需要缴纳任何费用。

缴费方式不同:

而养老保险则是我们平时所缴纳的社保中的其中一个,一般由参保人所在的单位进行代缴,部分计入参保人个人账户。

退休金由单体或企业提供,不需要受益人缴费即可享受;

领取方式不同:

养老金则是按月领取。领取养老金的主体主要是企事业单位的退休人员。

按退休金的支付方式可分为一次支付退休金和分期支付退休金。前者指在职工退休后一次支付退休金,企业支付退休金后对职工退休退职无任何给付义务,后者指在职工退休后分期支付退休金,直至死亡为止,如按月或按年支付退休金;

(备注:数据仅供参考,具体以当地有关法规为准)