今天聊一下灵活就业人员社保缴费问题!

灵活就业者需要根据自己的实际情况和需求来选择适合自己的社保方案。

那么,社保个人缴费需要多少钱一个月呢?灵活就业社保缴费哪个档次最划算?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

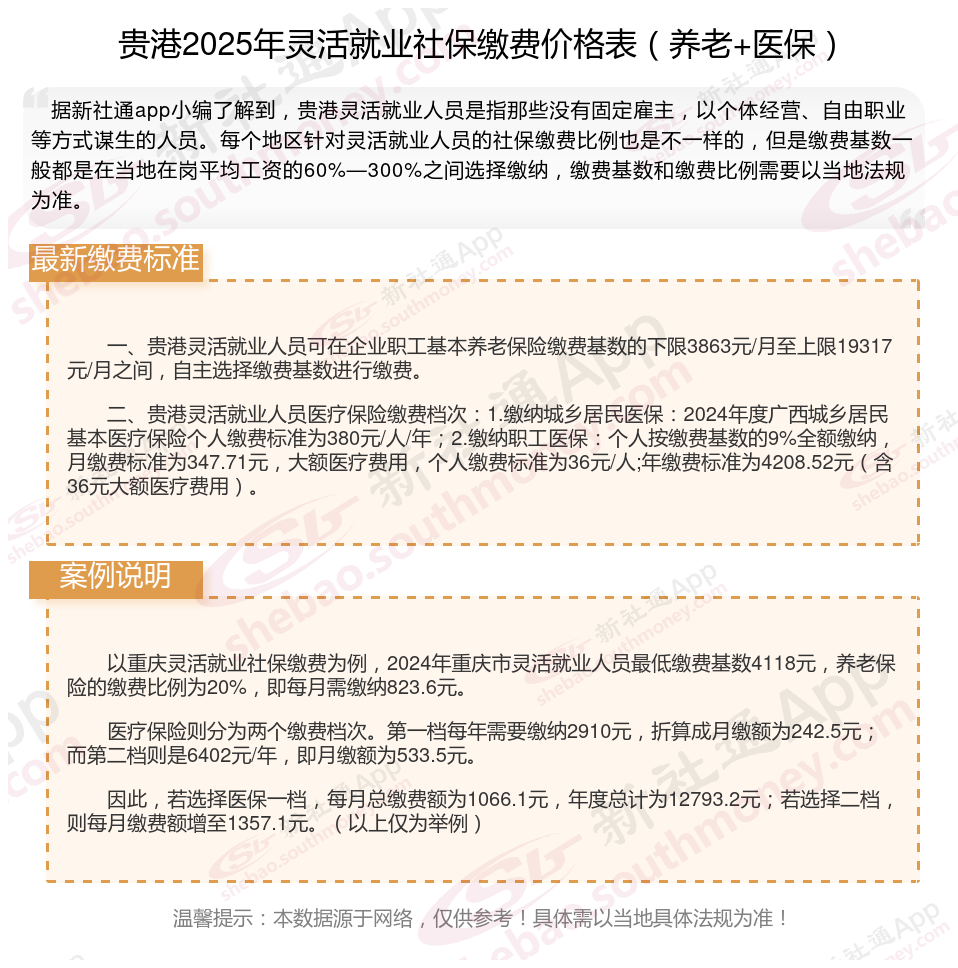

据新社通app数据显示,贵港灵活就业养老保险缴费基数2024-2025年最新标准如下:

2025年度,全省职工基本养老保险缴费基数上限为全口径工资的300%,即20268元/月;下限为全口径工资的60%,即4053.6元/月。

个人缴费比例:20%;

(注:本文数据仅供参考,具体以当地缴费标准为准)

灵活就业社保缴费哪个档次最划算?

没有特别情况,比如个人资金特别充裕,一般都是选择60%档次最划算。原因在于:

1、60%档次,每个月缴费最低,个人缴费压力相对较小,比如缴费基数4000.一个也养老交800元,医保交360元,一个月1160元

2、应付缴费基数上涨相对更从容,比如今年最低缴费基数4000.明年就是4250.后年可能就是4600.对应的月交金额就是800、850、920元,每年缴费金额都在逐年增高,缴费压力越来越大。

3、退休前身故或退休不久身故,可以减少损失。养老保险灵活就业人员缴费比例20%,8%进个人账户,12%进统筹账户,个人账户身故可以退,进了统筹账户的钱不退,比如个人选择4000档次,每个月交800元,其中320元进个人账户,480进统筹账户,个人交15年,进个人账户至少57600元身故可退余额,进统筹账户至少86400元身故不退。

4、个人缴费基数上涨与退休工资上涨比例不是一比一,比如个人交120%档次,退休金并不是比60%档次高两倍。

5、根据个人需求,60%档次对普通居民能够解决基本生活。对于内地最低缴费基数三四千的人而言,退休金都是1100-1300左右。比如缴费基数4250元,在岗平均工资7084元,那么交15年,60岁退休金大概是:

基础养老金=(7084+7084×0.6)÷2×15×1%=850元

个人账户养老金:4250×8%×12月×15年÷计发月数139=440元,总共退休金1290元/月,没有考虑养老金上涨和个人账户利息,实际退休金更高一点。

社保的作用可以为以下几点:

养老保险:确保退休后的经济来源,提供基本生活保证。

医疗保险:单位交9.8%,个人交2%。交的钱一部分进了个人账户,可以用来门诊结算、体检、去药房买药。另一部分进了资金池。平时去医院看病,通常有个起付线和封顶线,达到标准符合相关法规并且在医保目录范围内的,就可以报销,减轻个人负担。

工伤保险:工伤保险用于支付因工作原因导致的意外伤害或职业病所产生的医疗费用、生活护理费、伤残补助以及伤残津贴等。这为参保人员及其家庭提供了在面临工伤风险时的经济保护。

失业保险:是指你被迫失业后能拿到赔偿金。由单位和职工共同缴费(单位招用农牧民合同制工人,本人不缴纳失业保险费)。

生育保险:用人单位已经缴纳生育保险费的,其职工享受生育保险待遇;职工未就业配偶按照相关法律享受生育医疗费用待遇。

(备注:数据仅供参考,具体以当地有关法规为准)