灵活就业社保与职工社保在参加的险种、缴费基数与比例、缴费主体与方式以及户籍限制与缴费意愿等方面都存在显著差异。因此,在选择社保类型时,应根据自身实际情况和需求进行权衡。

据新社通app数据显示,2024-2025年浙江杭州灵活就业人员养老保险的缴费标准是根据缴费基数来确定的:

个人养老保险缴费比例为20%,缴费基数的下限为4462元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

社保一个月自费多少钱?灵活就业社保交哪个档次最划算?根据新社通app-社保缴费查询工具提供的最新数据如下:

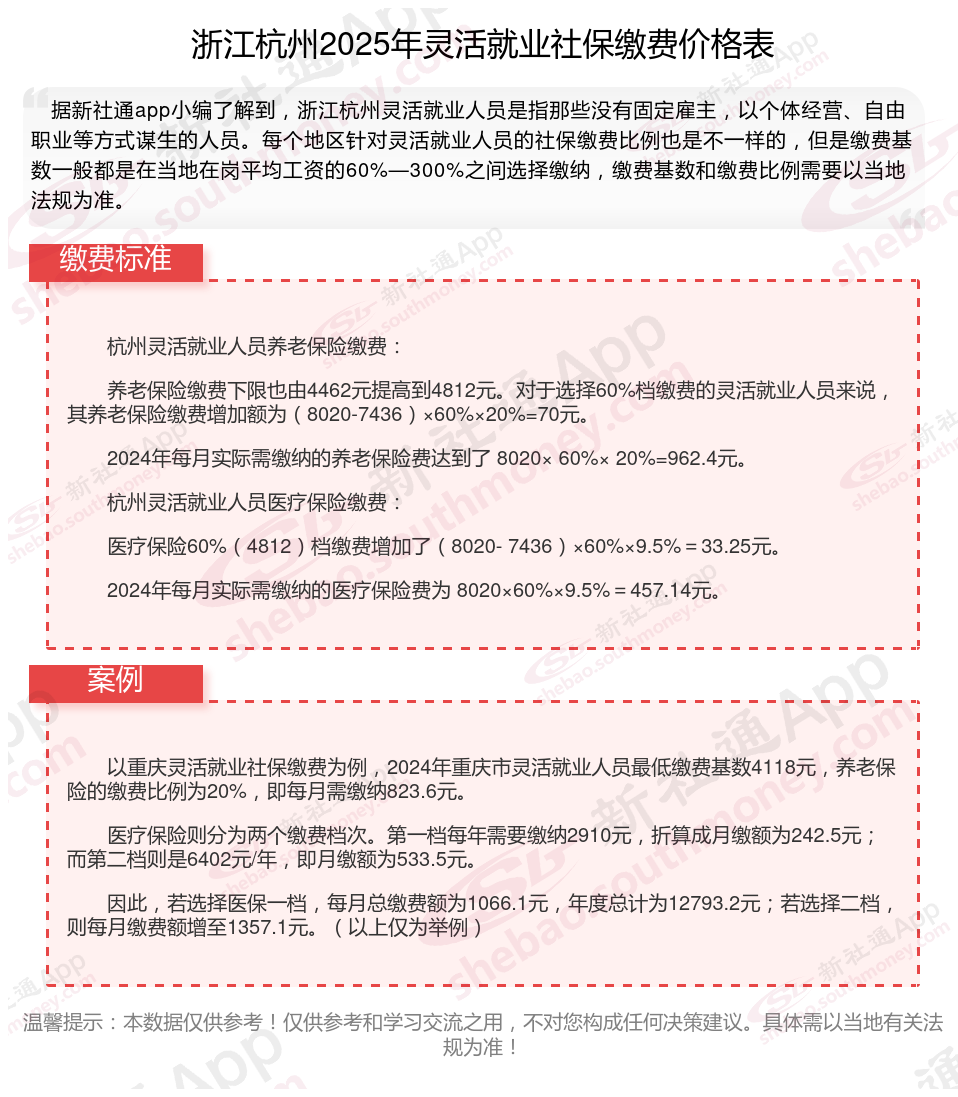

杭州灵活就业人员养老保险缴费:

养老保险缴费下限也由4462元提高到4812元。对于选择60%档缴费的灵活就业人员来说,其养老保险缴费增加额为(8020-7436)×60%×20%=70元。

2024年每月实际需缴纳的养老保险费达到了 8020× 60%× 20%=962.4元。

杭州灵活就业人员医疗保险缴费:

医疗保险60%(4812)档缴费增加了(8020- 7436)×60%×9.5%=33.25元。

2024年每月实际需缴纳的医疗保险费为 8020×60%×9.5%=457.14元。

灵活就业人员社保缴费选什么档次好,灵活就业人员社保怎么选择划算?

今天我们就来详细了解一下灵活就业保险怎么买最划算?以成都市的灵活就业社保,看看不同档位的选择对未来领取养老金的影响。

灵活就业目前有7个缴费档位,分别是60%、80%、100%、150%、200%、250%和300%。我们摘取了4个档位进行演示,假设从30岁开始缴纳,缴20年,60岁退休。

4个档位分别可以领到1700元、2392元、4077元和5762元每个月,这是未考虑物价上涨因素的。目前物价平均每年上涨2%,30年后大概上涨60%,社平工资上涨的同时每月缴纳的费用也在上涨。

不管是职工社保还是灵活就业,只要缴纳的基数一致,未来领取的养老金金额就一样。只不过职工社保,单位承担了统筹部分的缴纳,职工只负担个人账户部分。灵活就业不管统筹还是个人账户都是自己承担。

在每月缴费不变的情况下,把社保档位降到60%,剩余的金额用来补充商业年金,效果会更好。比如,100%的档位由原来的2392元每月上升到3008元,200%由原来的4077元上升到6193元,300%由原来的5762元上升到8993元。

总结:对于灵活就业人员来说,建议按低档缴费,如果觉得退休金不够的话再补充一份商业养老年金。

(备注:数据仅供参考,具体以当地有关法规为准)