今天聊一下灵活就业人员社保缴费问题!

灵活就业社保缴费比例与方式:需要个人全额承担,缴费比例通常较低,因为灵活就业人员的收入往往不稳定且可能较低。他们可以根据自己的经济状况选择缴费档次,具有一定的灵活性。以缴费基数4000元为例,灵活就业人员需支付的养老保险费用为800元/月(4000×20%),医保费用为320元/月(4000×8%)。

那么,社保灵活就业者缴费需要多少钱一个月呢?灵活就业社保缴费哪个档次最划算?根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

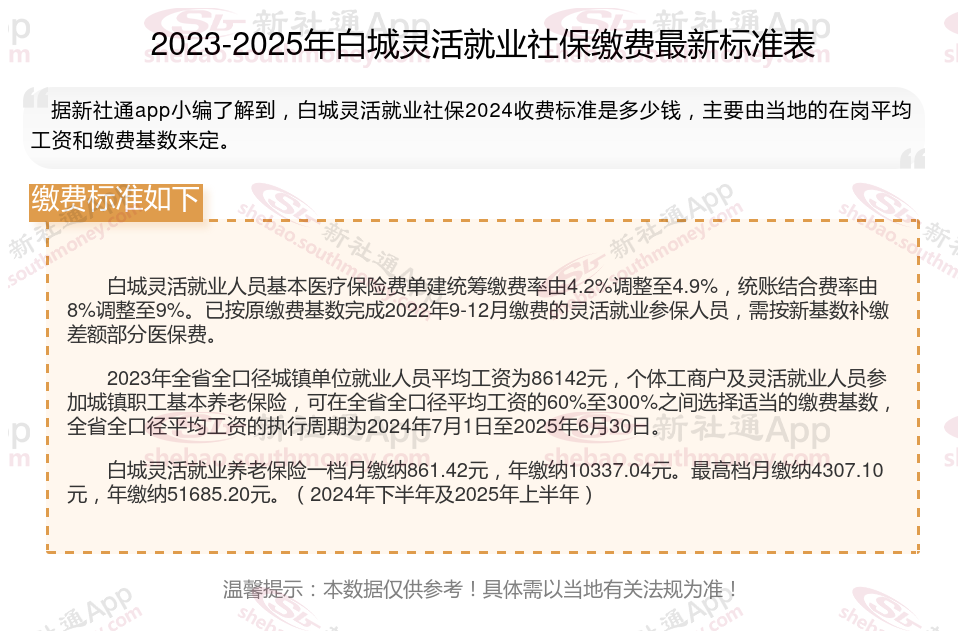

据新社通app数据显示,2024-2025年白城灵活就业人员养老保险的缴费标准是根据缴费基数来确定的:

个人养老保险缴费比例为20%,缴费基数的下限为4307.1元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

灵活就业社保缴费哪个档次最划算?

没有特别情况,比如个人资金特别充裕,一般都是选择60%档次最划算。原因在于:

1、60%档次,每个月缴费最低,个人缴费压力相对较小,比如缴费基数4000.一个也养老交800元,医保交360元,一个月1160元

2、应付缴费基数上涨相对更从容,比如今年最低缴费基数4000.明年就是4250.后年可能就是4600.对应的月交金额就是800、850、920元,每年缴费金额都在逐年增高,缴费压力越来越大。

3、退休前身故或退休不久身故,可以减少损失。养老保险灵活就业人员缴费比例20%,8%进个人账户,12%进统筹账户,个人账户身故可以退,进了统筹账户的钱不退,比如个人选择4000档次,每个月交800元,其中320元进个人账户,480进统筹账户,个人交15年,进个人账户至少57600元身故可退余额,进统筹账户至少86400元身故不退。

4、个人缴费基数上涨与退休工资上涨比例不是一比一,比如个人交120%档次,退休金并不是比60%档次高两倍。

5、根据个人需求,60%档次对普通居民能够解决基本生活。对于内地最低缴费基数三四千的人而言,退休金都是1100-1300左右。比如缴费基数4250元,在岗平均工资7084元,那么交15年,60岁退休金大概是:

基础养老金=(7084+7084×0.6)÷2×15×1%=850元

个人账户养老金:4250×8%×12月×15年÷计发月数139=440元,总共退休金1290元/月,没有考虑养老金上涨和个人账户利息,实际退休金更高一点。

养老保险:参保人员退休后,可以领取养老金,确保老年生活的基本经济保险。此外,还可以领取抚恤金和丧葬费。

失业保险:在非因本人意愿失业时,能够获得一定期限的失业救济金,帮助渡过暂时的经济困难,同时提供再就业的支持和服务。

生育保险:为生育期间的女性职工提供一定的经济补偿和医疗服务。支持生育和育儿过程中的各项开支。

医疗保险:医疗保险可用于日常的医疗报销,减轻参保人员在就医过程中的经济负担。同时,医疗保险还提供老年的医保待遇服务,确保参保人员在老年时能够享受到必要的医疗保险。

工伤保险:因工伤导致无法工作时,工伤保险会提供相应的赔偿,减轻医疗费用和收入损失。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!