在六安,社会保险是保护个人养老和医疗需求的重要安全网。一旦社会保险缴费中断,不仅意味着未来的养老金和医疗权益可能受损,对于非六安户籍的居民而言,更可能影响到一系列与社保挂钩的权益和资格。因此,连续缴纳社会保险对于维护个人权益具有至关重要的作用。那么,六安的社会保险缴费比例具体是多少?最低缴费基数又是如何确定的呢?接下来,让新社APP一同深入了解这个话题。

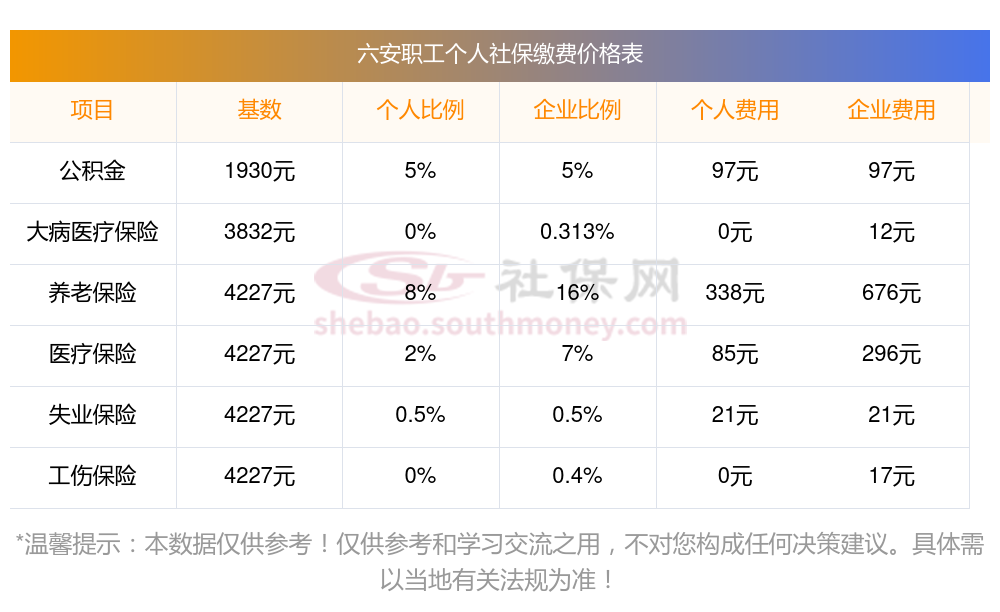

2025年六安社保缴费多少钱?下表是2024-2025年六安社保费用明细参考,新社通app-社保缴费查询工具提供的最新数据如下:

》点击新社通app社保计算器,查询你的社保缴纳明细!

新社通app数据所得,数据仅供参考。

社保里面总共包含五种保险,不同保险缴费比例不同,具体如下:

养老保险:单位每个月缴纳20%,个人缴纳8%

失业保险:单位缴费比例为0.5%(或1%,具体看地区),个人缴费比例为0.5%(或0.2%,具体看地区)。

医疗保险:单位承担8%,个人承担2%;

工伤保险:根据单位性质不同,扣缴比例不同,以外商独资企业为例,按基数的1%缴纳(2000*1%=20元),个人不缴。

生育保险:用人单位已经缴纳生育保险费的,其职工享受生育保险待遇;职工未就业配偶按照法规享受生育医疗费用待遇。所需资金从生育保险基金中支付。

住房公积金的缴纳比例一般为:单位缴纳比例:5%,员工缴纳比例:5%。

六安要想退休后拿得多,可以从以下几个方面努力:

避免中断缴费:社保退休金的计算与缴费年限密切相关,缴费年限越长,基础养老金的数额就越高。因此,要尽可能保持长期的、稳定的社保缴费记录,避免中断缴费。

持续缴费至退休年龄:在达到退休年龄之前,应持续缴纳社保费用,以确保在退休后能够获得更高的养老金待遇。

增加个人储蓄:除了社保退休金外,还可以通过个人储蓄、投资等方式来增加退休后的收入来源。这包括将部分收入存入银行、购买商业保险、投资基金或股票等。

多元化投资:在投资时,应注重多元化和分散化,以降低投资风险并提高投资收益。同时,要谨慎选择投资项目,避免盲目跟风或冲动投资。

交十五年和交二十年有什么区别?

社保交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上。以下是对这些区别的详细介绍:

养老金领取额度不同

基础养老金:根据基础养老金的计算公式,缴费年限是影响基础养老金的关键因素之一。缴费年限越长,基础养老金的比例就越高。因此,交20年社保的个人在退休后每月可领取的基础养老金金额会比交15年社保的个人更多。

个人账户养老金:个人账户养老金等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于缴费年限更长,交20年社保的个人在退休时个人账户的余额会更多,因此每月可领取的个人账户养老金也会更高。

医疗保险待遇不同

社保中的医疗保险也有缴费年限的要求。一般来说,需要达到一定的缴费年限才能在退休后享受终身医保待遇。例如,在某些地区,女性退休前需要交满20年,男性需要交满25年的社保,才能享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇。而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。

抚恤金待遇

根据抚恤待遇的法规,缴费15年和20年,在职时去世,可以领取的抚恤金分别为9个月和14个月的城镇居民月人均可支配收入。退休以后,养老金每领取一年,发放月数减发一个月,最低是9个月。也就是说,在退休前以及退休后的几年内,缴费20年的抚恤待遇会更高一些。

回本时间

虽然缴费20年相比缴费15年,个人需要投入更多的资金,但考虑到养老金的增长以及其他因素,实际回本时间可能会缩短。同时,随着人均预期寿命的不断提高,缴费20年意味着在退休后有更充足的养老金保险,可以更好地应对长寿风险。

综上所述,社保交15年和20年的区别主要体现在养老金领取额度、医疗保险待遇、抚恤金待遇以及回本时间等方面。个人在规划自己的社保缴纳年限时,应充分考虑自身的实际情况和需求,做出合理的选择。如果经济条件允许,尽量选择较长的缴费年限,以便在退休后获得更高的养老金和更好的医疗保险。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!