缴费基数、缴费比例以及当地的具体法规等因素,共同对社保的缴费金额起着确定性作用。

社保基数的确定,依据职工上一年1月到12月期间,所有工资性收入所得的月平均金额,此金额用于计算社会保险费缴纳的工资基数。 那么,2025年自己交社保每月需要多少钱 青岛社保退休后每月可以领多少?下面随新社通app小编一起来了解具体内容。

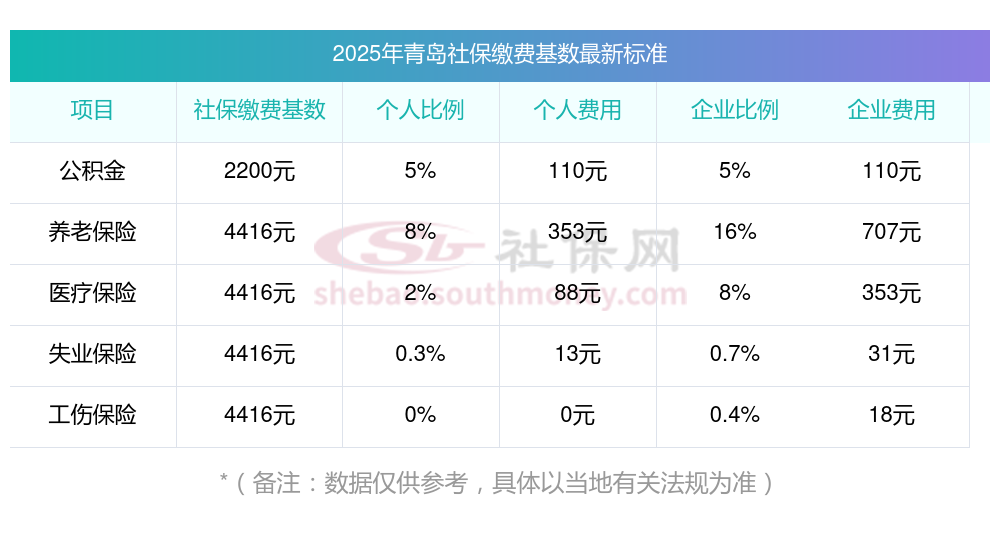

一、据新社通app-查阅了解到,社保基数的确定以职工上一年度1月至12月所有工资性收入所得的月平均额为基础,确定后的基数用于计算缴纳社会保险费的工资基数。 目前该青岛社保的缴费基数为:4416.00,个人费用约为:353.28元,企业费用约为:706.56元。

二、揭晓社保缴纳基数,其标准究竟如何

社保基数是按照职工上一年度1月至12月的所有工资性收入所得的月平均额来确定的,用于计算缴纳社会保险费的工资基数。具体缴纳标准如下:

(1)工资总额的计算方式

工资总额按统计部门的口径计算,包括计时工资、计件工资、奖金、加班加点工资、特殊情况下支付的工资、津贴和补贴等。具体对于不同类型的单位,工资总额的计算方式略有差异:

1、事业单位工资总额应包括:职务工资即固定部分、津贴即活的部分、职务补贴、午餐补贴以及纳入工资构成的岗位津贴。

2、机单位工资总额应包括:基础工资、职务工资、级别工资、工龄工资、职务补贴、午餐补贴以及纳入工资构成的岗位津贴。

3、企业单位工资总额应包括:计时工资、计件工资、奖金、加班加点工资、特殊情况下支付的工资、津贴和补贴等。

(2)确定社保基数

社保缴费基数是社会平均工资的60%~300%为缴纳基数。例如,社会平均工资是1000元,缴纳的基数可以是600元~3000元。若职工月工资收入高于社会平均月工资3倍时,缴费基数就是按社会平均月工资的3倍计算,以上部分不作为缴费基数计算;若职工的月工资收入低于社会平均月工资60%时,缴费基数就按社会平均月工资的60%计算。

综上所述,社保基数的确定与个人的工资收入以及社会平均工资水平密切相关。在确定社保基数时,需要按规的计算方式进行操作,并确保所缴纳的社保费用符合相关法律法规。

三、青岛交完社保,每月能领取多少养老金?到退休时能拿到多少退休金?

按最低标准缴15年社保,退休后可以领到大约是1000-2000元

?按最低标准缴纳社保15年后,退休金通常在1000元至2000元之间,具体金额受地区平均工资、缴费基数和退休年龄影响。

养老金构成与计算方式:

?个人账户养老金?计算公式

个人账户养老金=个人账户累计储存额计发月数个人账户养老金除以计发月数

按最低基数缴费15年,个人账户余额约4-5万元,60岁退休(计发月数139)可领288-359元/月;50岁退休(计发月数195)则降至205-256元/月。

?基础养老金?计算公式

基础养老金=(当地上年度社平工资+本人平均缴费基数)除以2×缴费年限×1%

按60%最低基数缴纳15年?,基础养老金约为社平工资的12%(例如:2024年上海社平工资12183元,基础养老金为1461.96元;全国平均约6401元,基础养老金为768.12元)。

实际案例对比

全国平均:

社平工资5000元时,60岁退休约1271元/月;若社平工资6401元,则可达1440元/月。

经济欠发达地区:

社平工资较低时,可能不足1000元。

一线城市(如上海):

按2024年最低基数缴费15年,55岁退休每月约2102元。

四、“五险一金”指的是什么

五险一金。指的是五种保险,包括养老保险、医疗保险、失业保险、工伤保险和生育保险。一金,指的是住房公积金。以下是五险一金的具体内容及其作用:

1. ?五险?

1、失业保险:为失业的员工提供一定期限内的生活保证,帮助其渡过失业期。

2、工伤保险:用于支付员工在工作中发生事或职业病时的医疗费用和工伤待遇,保证工作安全。

3、医疗保险:用于支付员工的医疗费用,包括住院、门诊、购药等,减轻医疗负担。

4、养老保险:为员工退休后的生活提供资金支持,确保退休后的基本生活保证。

5、生育保险:为员工提供生育津贴,以及产前、产后的医疗保险,支持生育权益。

2. ?一金?

住房公积金:为员工购房、租房提供资金支持,帮助其改善住房条件。

总之,随着发展社会保险事业,建立社会保险制,设立社会保险基金,使劳动者在年老、患病、工伤、失业、生育等情况下获得帮助和补偿。

社会保险基金按照保险类型确定资金来源,逐步实行社会统筹。用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。

五、灵活就业交最低15年还是20年

根据2025年社保新规,灵活就业人员养老保险的最低缴费年限为 15年 ,从2030年起逐步过渡到20年。具体如下:

缴费年限与养老金关系

基础养老金:按缴费基数和缴费年限计算,缴费年限越长,基础养老金越高。

总养老金:包括基础养老金和个人账户养老金,缴费20年比15年多30%-40%。

基本缴费年限要求

2025-2029年退休

最低缴费年限仍为15年,设立5年缓冲期,缓解临近退休人员缴费压力。

2030年及以后退休

从2030年起,最低缴费年限每年增加6个月,至2039年过渡到20年。

地区差异与建议

养老金水平差异

一线城市(如北京、上海)缴费20年比15年多405-605元/月,中西部地区差异较小但同样显著。

缴费基数选择

建议根据经济实力选择60%-300%的缴费基数,高基数+长缴费年限可提升养老金待遇。

其他注意事项

医疗保险年限:男性需累计缴费满25-30年,女性20-25年,与养老金年限无直接关联。

过渡期:2030年前退休的人员不会立即提高缴费年限,但退休后养老金计算会逐步体现调整。

综上,灵活就业人员建议至少缴费15年,若经济条件允许且退休时间较晚,选择20年更有利于提高养老金待遇。

这里的数据及内容仅供参考,最终要以当地法规为准。希望对您有帮助,欢迎您关注新社通app,探寻社保专业资讯的海洋。