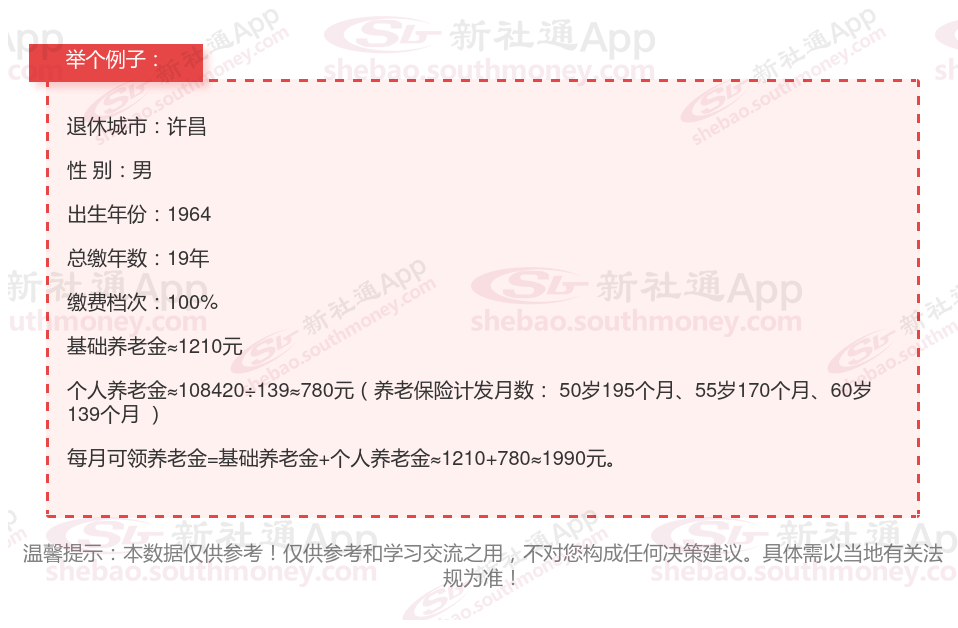

朱某,一位拥有19年工龄的老员工,一直以来都秉持着“多缴多得”的理念,选择以100%的缴费档次来缴纳养老保险。经过仔细计算,他发现自己预计退休后每月能够领取的养老金数额有望超过1700元/月。这一估算结果让朱某感到十分欣慰。

许昌灵活就业养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

(注:过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。)

养老金待遇并非固定数额,而是会随着个人退休年龄的提升而呈现逐步提升的趋势。这是因为,随着个人工作年限的延长,其缴纳的养老保险费用也在不断增加,从而带动了养老金水平的相应提高。因此,当个人达到更高的退休年龄时,其所能享受到的养老金待遇也会更加优厚。简而言之,养老金待遇与个人退休年龄的增长呈现出正相关关系,它会随着时间的推移而不断增长,为老年人的生活提供更加坚实的经济支撑。