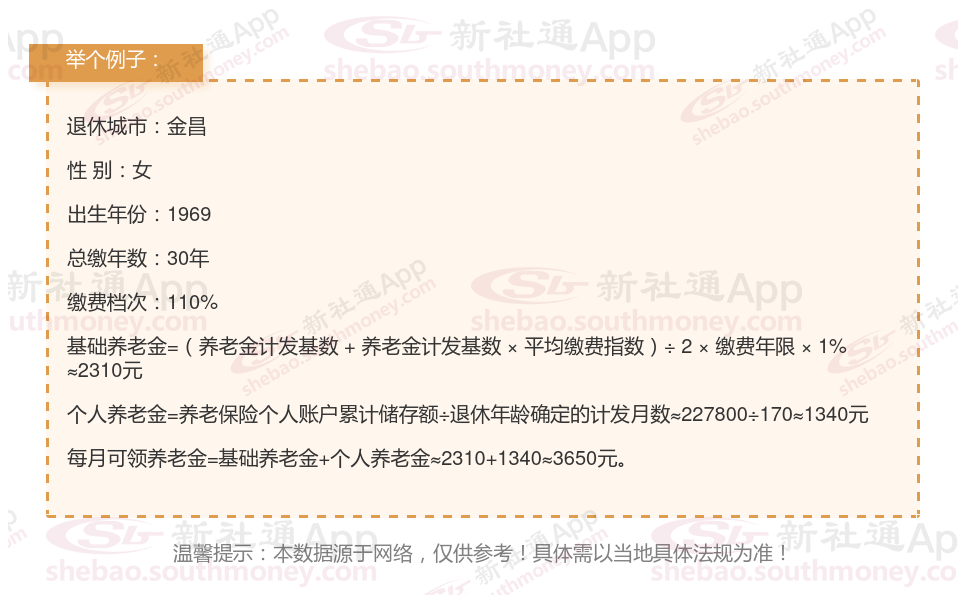

希某,一位拥有30年工龄的老员工,一直以来都秉持着“多缴多得”的理念,选择以110%的缴费档次来缴纳养老保险。经过仔细计算,她发现自己预计退休后每月能够领取的养老金数额有望超过3600元/月。这一估算结果让希某感到十分欣慰。

金昌灵活就业养老金=基础养老金+个人养老金

基础养老金 = (社平工资 + 指数工资)÷ 2 × 年限 × 1%

社平工资:上年度当地在岗职工月平均工资。

指数工资:个人缴费工资的指数化结果。

年限:总缴费年限。

个人账户养老金 = 积累额 ÷ 月数

积累额:个人账户的本金及利息总和。

月数:按退休年龄确定的计发月数,如60岁为139个月。

养老金的计算是一个复杂而精细的过程,多个关键因素的共同结果。以下是对养老金数额的最关键、最直接的四项因素的另一种深入理解:

社会平均工资增长率:随着经济的增长和社会的进步,社会平均工资水平会不断提高,从而带动基础养老金的相应增长。

个人缴费比例与基数:缴费比例越高、基数越大,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。

缴费年限与连续性:缴费年限越长、连续性越好,基础养老金和个人账户养老金的数额就越高。

退休年龄与计发月数:退休年龄越晚、计发月数越少,个人账户养老金的领取速度就越快、总额就越高。同时,退休年龄也间接反映了缴费年限和缴费基数的累积效果。

综上所述,社会平均工资增长率、个人缴费比例与基数、缴费年限与连续性以及退休年龄与计发月数是养老金数额的最关键、最直接的四项因素。在规划自己的养老生活时,个人应充分考虑这些因素的变化等,以便提前做出规划。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!